机构名称:

¥ 1.0

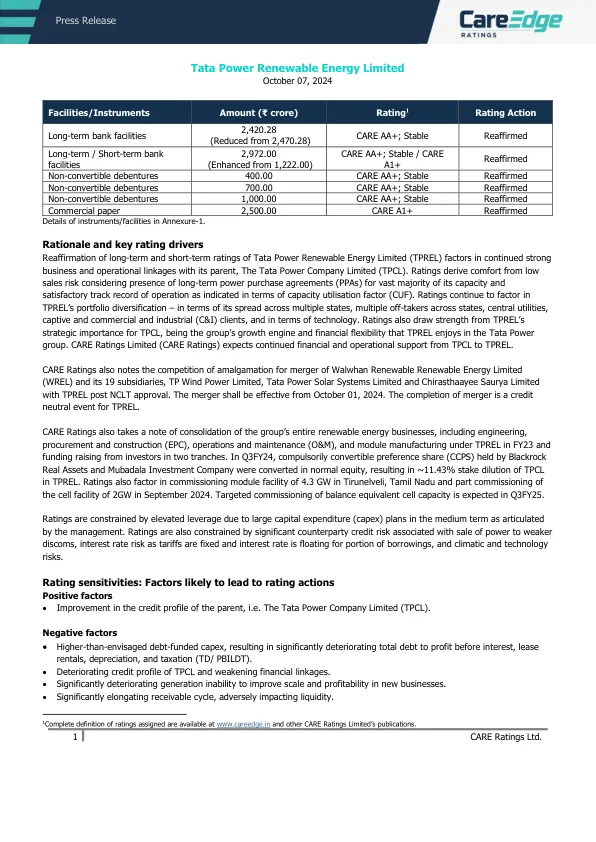

不可转化的债券400.00护理AA+;稳定重新确认了不可转化的债券700.00护理AA+;稳定重新确认了不可转化的债券1,000.00护理AA+;稳定重新确认了商业纸2,500.00 Care A1+重申附件1中仪器/设施的细节。基本原理和关键评级驱动因素重新确认了与其父母Tata Power Company Limited(TPCL)的持续强大业务和运营联系中TATA Power Reenwable Energy Limited(TPREL)因素的长期和短期评级。评级从低销售风险中获得了舒适性,如容量利用率(CUF)所示。的评分继续考虑Tprel的投资组合多元化 - 就其在多个州,各州的多个外推者,中央公用事业,俘虏和商业和工业(C&I)客户以及技术方面的分布而言。评级还从Tprel对TPCL的战略重要性中汲取了力量,这是该集团在TATA Power Group中享有的该集团的增长引擎和财务灵活性。护理评级有限公司(护理评级)预计TPCL到TPREL的财务和运营支持持续。护理评级还指出,合并合并沃尔万可再生能源有限公司(WREL)合并的竞争及其19家子公司TP风力发电有限公司,TATA Power Solar Systems Limited和Chirasthaayee Saurya Limited及其TPREL NCLT POST NCLT POST批准。合并应从2024年10月1日生效。合并的完成是Tprel的信用中立事件。护理评级还记录了该集团的整个可再生能源业务的合并,包括工程,采购和建筑(EPC),运营和维护(O&M),以及在Tprel 23财产的模块制造以及两个批量的投资者筹集的资金。在Q3FY24中,BlackRock Real Assets和Mubadala Investment Company持有的强制可转换优先份额(CCP)转换为正常股权,导致TPREL中TPCL的股份稀释约11.43%。的评级还包括在泰米尔纳德邦(Tirunelveli),泰米尔纳德邦(Tamil Nadu)4.3 GW的调试模块设施中以及2024年9月2GW的细胞设施的一部分调试。Q3FY25预计有针对性的平衡等效电池容量。评级受到管理层所阐明的中期资本支出(CAPEX)计划较大的杠杆作用的限制。评级还受到与销售较弱的磁盘销售相关的重大交易对手信用风险,随着关税的固定利率,利率的风险是固定的,借贷的部分以及气候和技术风险的利率浮动。评级敏感性:可能导致评级行动的因素积极因素•改善父母的信用状况,即TATA Power Company Limited(TPCL)。负面因素•高于债务资助的资本支出,导致总债务总债务在利息前的利润大大恶化,租赁

郁金香可再生能源POWERTECH PRIVATE LIMITED

主要关键词

相关文件推荐