机构名称:

¥ 1.0

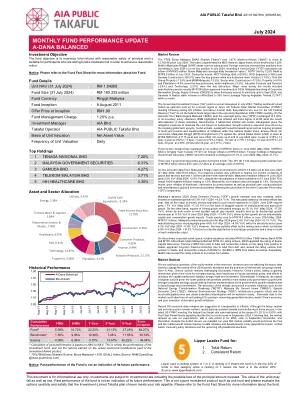

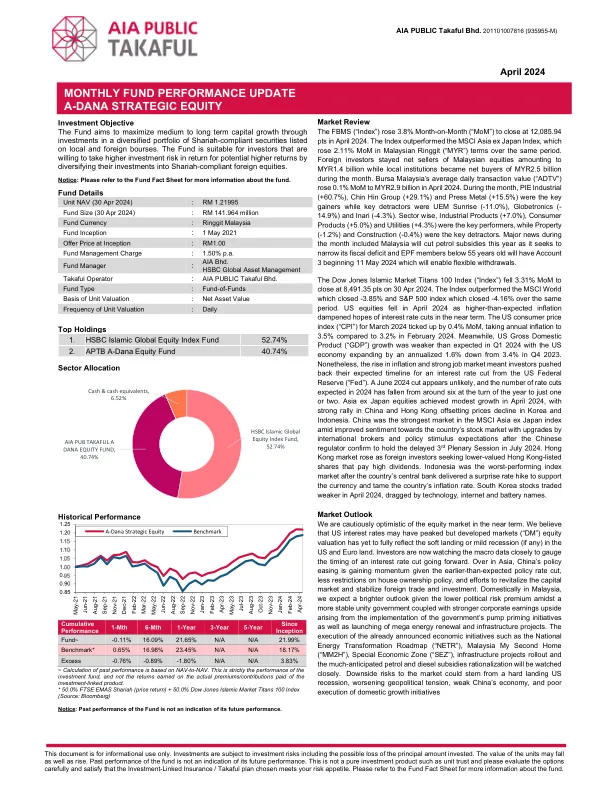

市场回顾 FBMS(“指数”)环比上涨 3.8%,于 2024 年 4 月收于 12,085.94 点。该指数表现优于 MSCI 亚洲(日本除外)指数,后者同期以马来西亚林吉特(“MYR”)计算环比上涨 2.11%。当月,外国投资者继续净卖出马来西亚股票,净买入金额达 14 亿马来西亚林吉特,而本地机构则净买入 25 亿马来西亚林吉特。 2024 年 4 月,马来西亚证券交易所的平均每日交易额(“ADTV”)环比上涨 0.1% 至 29 亿林吉特。月内,PIE Industrial(+60.7%)、Chin Hin Group(+29.1%)和 Press Metal(+15.5%)是主要上涨股,而主要下跌股是 UEM Sunrise(-11.0%)、Globetronics(- 14.9%)和 Inari(-4.3%)。行业方面,工业产品(+7.0%)、消费品(+5.0%)和公用事业(+4.3%)表现突出,而房地产(-1.2%)和建筑(-0.4%)是主要下跌股。月内主要新闻包括马来西亚将在今年削减汽油补贴,以缩小财政赤字,而 55 岁以下的 EPF 成员将从 2024 年 5 月 11 日起拥有第 3 个账户,这将允许灵活提款。道琼斯伊斯兰市场泰坦 100 指数(“指数”)环比下跌 3.31%,于 2024 年 4 月 30 日收于 8,491.35 点。该指数表现优于同期收盘下跌 -3.85% 的 MSCI 全球指数和收盘下跌 -4.16% 的标准普尔 500 指数。2024 年 4 月,美国股市下跌,因为高于预期的通胀抑制了短期内降息的希望。 2024 年 3 月,美国消费者价格指数(“CPI”)环比上涨 0.4%,年通胀率从 2024 年 2 月的 3.2% 升至 3.5%。与此同时,美国 2024 年第一季度的国内生产总值(“GDP”)增长低于预期,美国经济增长年率为 1.6%,低于 2023 年第四季度的 3.4%。尽管如此,通胀上升和就业市场强劲意味着投资者推迟了美联储(“美联储”)降息的预期时间表。2024 年 6 月降息的可能性不大,预计 2024 年降息次数已从年初的六次左右下降到仅一两次。2024 年 4 月,日本以外的亚洲股市实现小幅增长,中国和香港的强劲上涨抵消了韩国和印度尼西亚的价格下跌。在中国监管机构确认将于 2024 年 7 月举行推迟的三中全会后,国际经纪商上调了中国股市的评级,且市场对刺激政策的预期增强,中国成为 MSCI 亚洲(日本除外)指数中最强劲的市场。香港市场上涨,因为外国投资者寻求支付高额股息的低估值香港上市股票。印度尼西亚是表现最差的指数市场,此前该国央行意外加息以支持该国货币并抑制该国通胀率。韩国股市在 2024 年 4 月走弱,受科技、互联网和电池股拖累。市场展望 我们对短期股市持谨慎乐观态度。我们认为美国利率可能已见顶,但发达市场(“DM”)的股票估值尚未完全反映美国和欧元区的软着陆或轻度衰退(如果有的话)。投资者目前正在密切关注宏观数据,以判断未来降息的时机。在亚洲,鉴于政策利率下调早于预期、房屋所有权政策限制减少以及振兴资本市场和稳定外贸和投资的努力,中国政策宽松的势头正在增强。在马来西亚国内,由于团结政府更加稳定,政治风险溢价降低,加上政府实施刺激计划以及启动大型能源更新和基础设施项目,企业盈利上升空间更大,我们预计前景更为光明。已经宣布的经济计划的执行情况将受到密切关注,例如国家能源转型路线图(“NETR”)、马来西亚我的第二家园计划(“MM2H”)、经济特区(“SEZ”)、基础设施项目的推出以及备受期待的汽油和柴油补贴合理化。市场面临的下行风险可能来自美国经济衰退的硬着陆、地缘政治紧张局势的恶化、中国经济疲软以及国内增长计划的执行不力

每月基金业绩更新 A-DANA ...

主要关键词

相关文件推荐