机构名称:

¥ 1.0

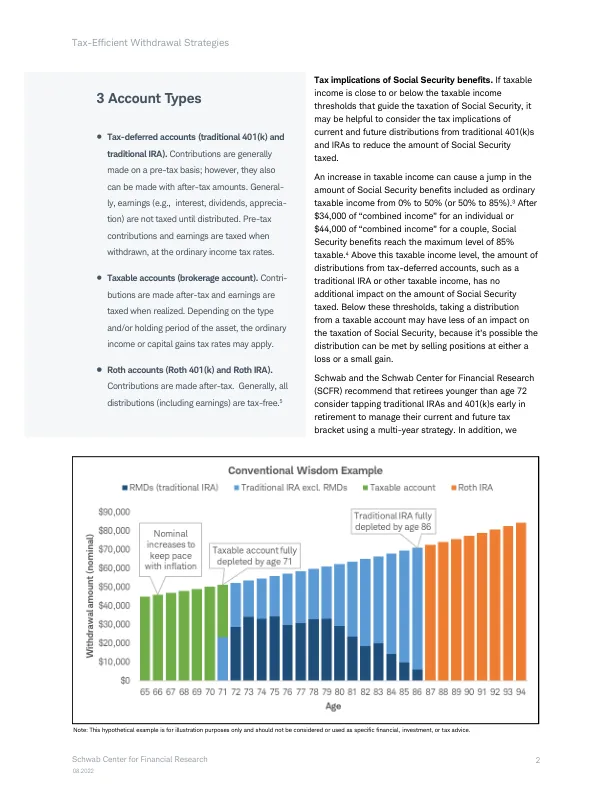

在税前(税前)提出,这减少了当前应税收入。税前的捐款和传统税收递延IRA或401(k)s的投资的潜在增长只要在帐户中持有,就可以在没有税收的情况下增长,但在撤回时,它们会征税为普通收入。结果,RMDS义务帐户所有者每年都能实现一定数量的普通应税收入。含税账户(例如传统IRA)中较大或增长的余额的结果是,如果未来的RMD可能会触发比投资者更高的税收法案,那么如果投资者早于IRA的分配比RMD年龄(目前为72岁),并且随着时间的推移使税收平滑。取决于传统IRA的规模或401(k)余额相对于应纳税帐户的余额(如果有)的余额,则在同一日历年内从72岁之前的72岁之前从应纳税和延长税收的帐户中提取资金可能是有意义的。

税收有效提款策略

主要关键词

相关文件推荐