机构名称:

¥ 13.0

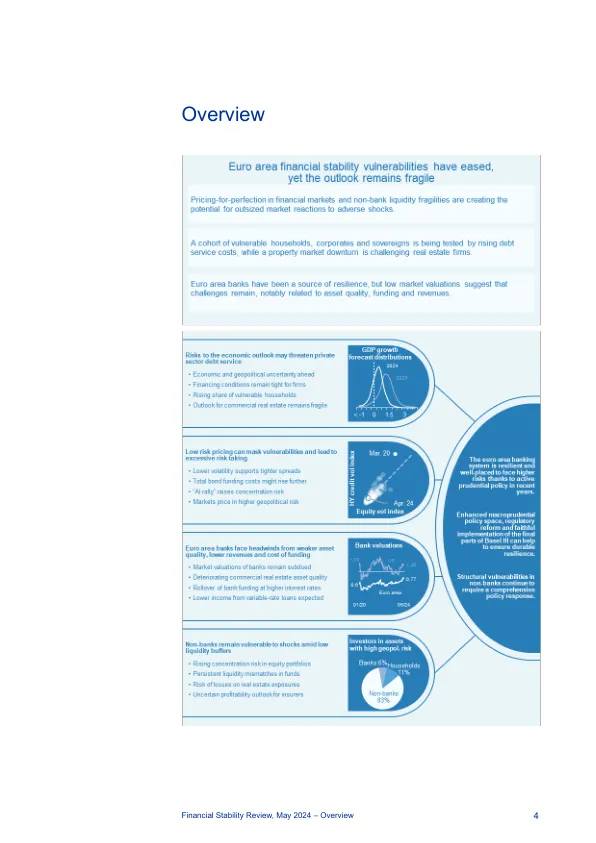

尽管有风险,但财务稳定也取决于吸收冲击的能力。到目前为止,在这个利率周期中,家庭和公司资产负债表已证明有弹性,而欧元区银行经受了震惊。这不应为自满提供理由,因为仍然存在脆弱性的口袋。债务服务能力在整个公司之间有所不同,大型房地产公司表现出更大的利率上涨。低收入家庭发现尽管劳动力市场蓬勃发展,但很难偿还债务。同时,财政基础仍然容易受到负面增长的惊喜和财政滑倒的影响,因为成熟的债务以较高的利率进行了再融资。非银行金融中间部门的一部分,特别是开放式投资基金的队列,表现出严重的流动性不匹配。同时,一些非银行实体可能面临与较高的杠杆和投资组合浓度有关的风险。

欧洲央行经济公告,第2/2024条< / div>

主要关键词

相关文件推荐