机构名称:

¥ 1.0

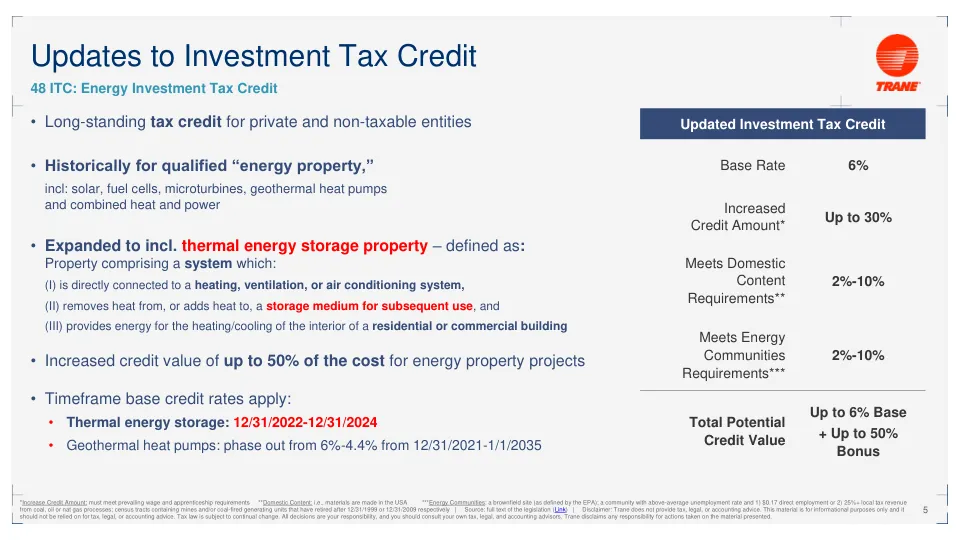

*增加抵免额:必须符合现行工资和学徒期要求 **国内内容:即材料在美国制造 ***能源社区:棕地(由 EPA 定义);失业率高于平均水平的社区,且 1) 直接就业人数为 0.17 人或 2) 煤炭、石油或天然气加工产生的当地税收收入超过 25%;包含矿山和/或分别在 1999 年 12 月 31 日或 2009 年 12 月 31 日之后退役的燃煤发电机组的人口普查区 | 来源:立法全文(链接)| 免责声明:特灵不提供税务、法律或会计建议。本材料仅供参考,不应将其作为税务、法律或会计建议的依据。税法不断变化。所有决定均由您负责,您应咨询自己的税务、法律和会计顾问。特灵对根据所提供材料采取的行动不承担任何责任。

值得注意的商业税收优惠

主要关键词

相关文件推荐