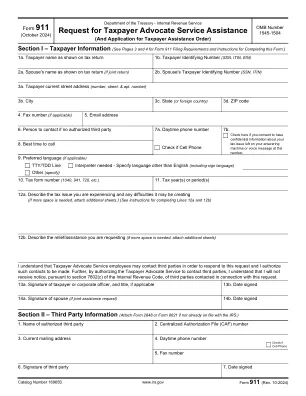

机构名称:

¥ 1.0

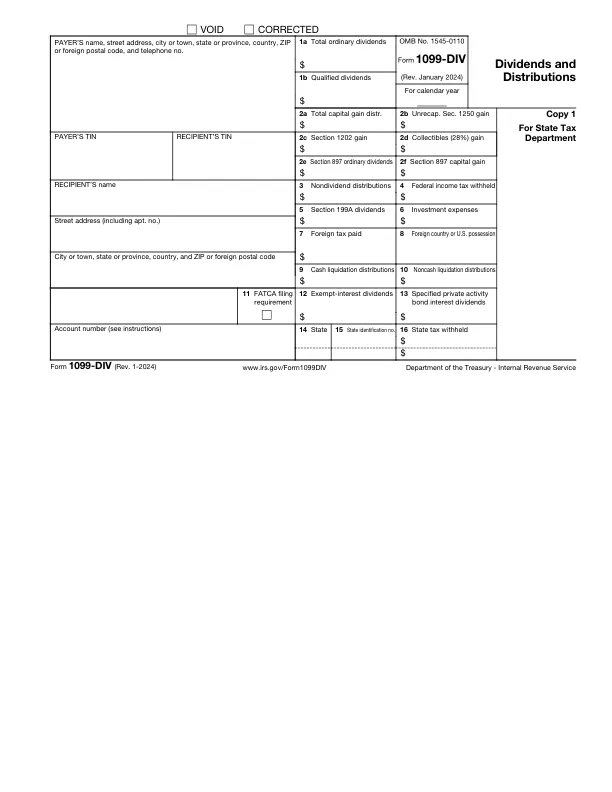

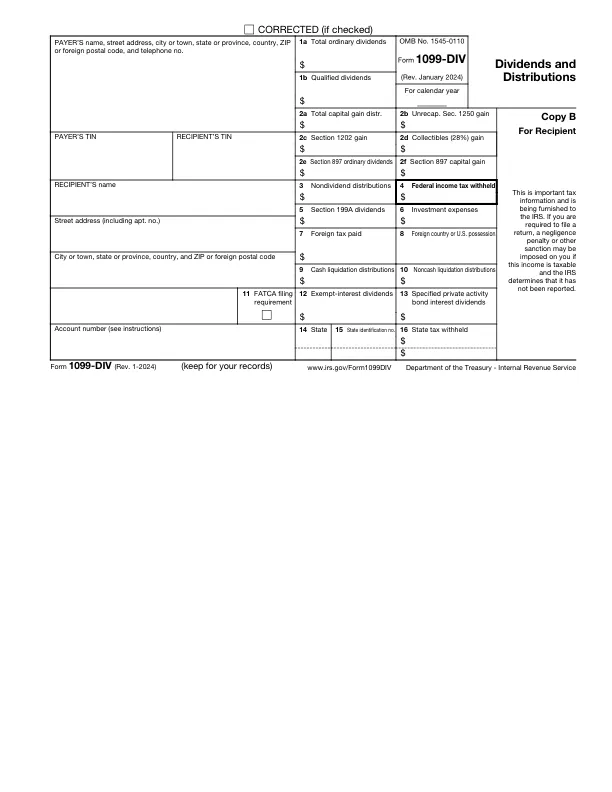

所显示的金额可能是公司直接支付给您作为员工持股计划 (ESOP) 参与者(或参与者受益人)的股息。在您的 1040 表或 1040-SR 表上将其报告为股息,但将其视为计划分配,而不是投资收入,以用于任何其他目的。框 2a。显示来自受监管投资公司 (RIC) 或房地产投资信托 (REIT) 的总资本收益分配。请参阅附表 D(表 1040 说明)中的如何报告。但是,如果框 2b、2c、2d 和 2f 中未显示任何金额,并且您的唯一资本收益和损失是资本收益分配,则您可能能够在 1040 表或 1040-SR 表而不是附表 D 中报告框 2a 中显示的金额。请参阅表 1040 说明。框 2b。显示框 2a 中的金额部分,即未收回的第 1250 节收益来自某些可折旧不动产。请参阅附表 D(表格 1040)说明中的未收回的第 1250 节收益工作表。框 2c。显示框 2a 中的金额部分,即可能受到排除的某些小型企业股票的第 1202 节收益。请参阅附表 D(表格 1040)说明。框 2d。显示框 2a 中的金额部分,即收藏品销售或交换的 28% 税率收益。如果需要,在填写附表 D(表格 1040)说明中的 28% 税率收益工作表时使用此金额。框 2e。显示框 1a 中的金额部分,即归因于美国不动产权益(USRPI)处置的第 897 节收益。框 2f。显示方框 2a 中的金额部分,即归因于 USRPI 处置的第 897 条收益。注意:方框 2e 和 2f 仅适用于外国个人和实体,其收入在通过或分配给其直接或间接收入时保持其性质

1099-DIV 表格(2024 年 1 月修订)

主要关键词

相关文件推荐