机构名称:

¥ 1.0

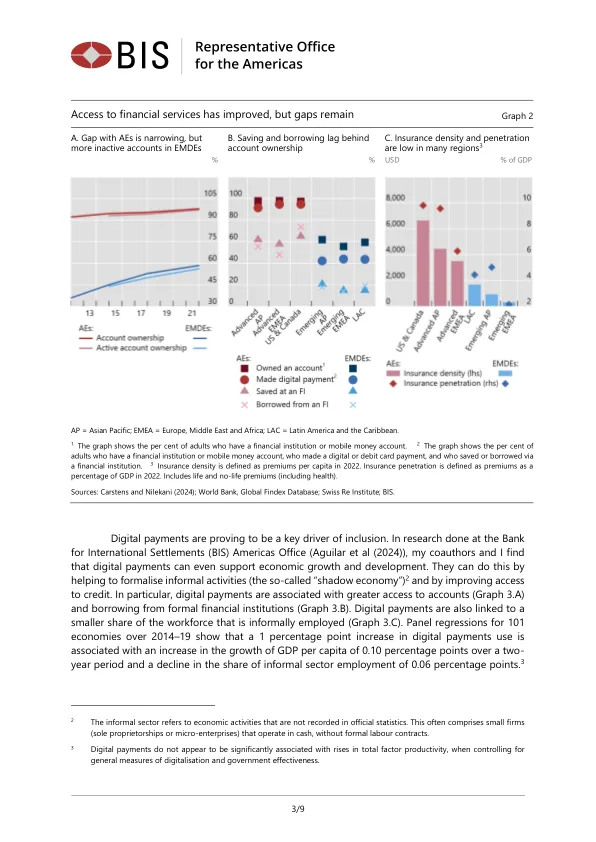

根据全球金融包容性数据库,2021 年全球 76% 的成年人拥有交易账户,而只有 55% 的人拥有借记卡或信用卡,59% 的人进行过数字支付。信贷和储蓄渠道不太发达,只有 28% 的成年人从正规金融机构借款,29% 的人在那里储蓄。金融服务的缺乏在 EMDE 中尤为严重。这些地区只有四分之一的成年人使用储蓄账户,大约一半的人借款——其中一半以上来自非正规渠道(Demirgüç-Kunt 等人(2022 年))。在某些地区,例如拉丁美洲和加勒比地区,获得信贷或储蓄产品的机会甚至更低(图 2.B)。缺乏零售投资和保险渠道限制了家庭积累财富或增强抵御能力。在大多数 EMDE 中,人均保险费(“保险密度”)不到每年 1,000 美元;保费占 GDP 的比重(“保险深度”)还不到发达经济体的一半(图 2.C)。

通过技术创新促进美洲金融包容性

主要关键词

相关文件推荐