机构名称:

¥ 1.0

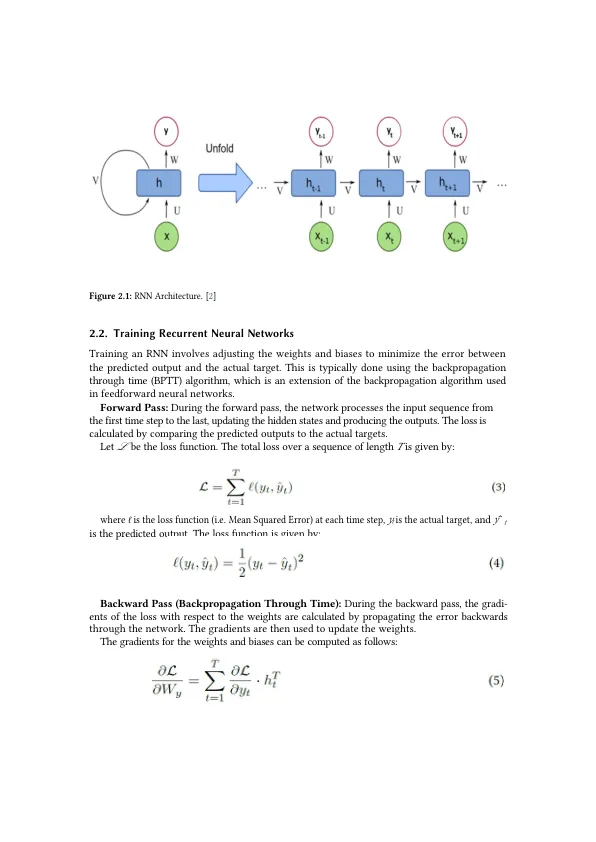

摘要时间序列分析是各个领域的关键组成部分,例如财务,经济学,气候科学和医疗保健,在该领域中,准确的预测和模式识别至关重要。这项研究探讨了使用Google股票价格作为案例研究,探讨了复发性神经网络(RNN),尤其是长期记忆(LSTM)网络的应用,特别是短期记忆(LSTM)网络。该研究始于全面的文献综述,强调了RNN体系结构,其理论基础以及时间序列预测中的多样应用的发展和进步。从方法论上讲,本研究概述了所采用的数据预处理技术,包括将数据集缩放和将数据集划分为培训和测试集。RNN模型体系结构经过精心设计,具有多个LSTM层和辍学的正则化,以防止过度拟合并增强模型鲁棒性。使用不同的指标(MAE,MSE,RMSE)对模型进行训练和评估。经验结果证明了RNN模型在捕获时间依赖性并产生准确的股票预测方面的功效。

时间序列分析的复发性神经网络模型

主要关键词

相关文件推荐