机构名称:

¥ 1.0

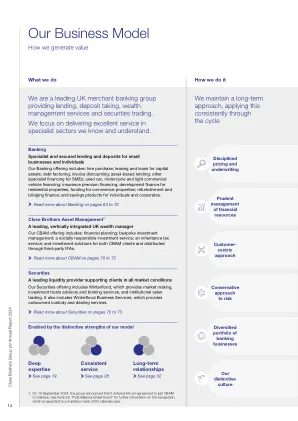

•评估盈利能力驱动力:目的是通过对几个风险指标的定量分析来评估当前业务模型的生存能力。这些指标应为JST提供有关所追求的真实和具体策略的全面了解,银行在多大程度上实现其目标,关键绩效指标的水平以及盈利能力的关键指标。JST应该对损益表,资产负债表和风险权重分析进行更深入的分析,并评估该机构的策略是否可以解决已确定其可行性的任何威胁。此外,JST应该关注这些风险指标如何随着时间的流逝而发展,以及它们与相关同伴组的风险指标如何相比。至关重要的是要了解该机构如何产生收入或损失,成本的来源,障碍的来源以及收入分配组合的变化。此信息用于确定业务绩效的关键驱动因素和依赖性,潜在的中等至长期脆弱性以及转型挑战。

业务模型评估SREP方法

主要关键词

相关文件推荐