机构名称:

¥ 1.0

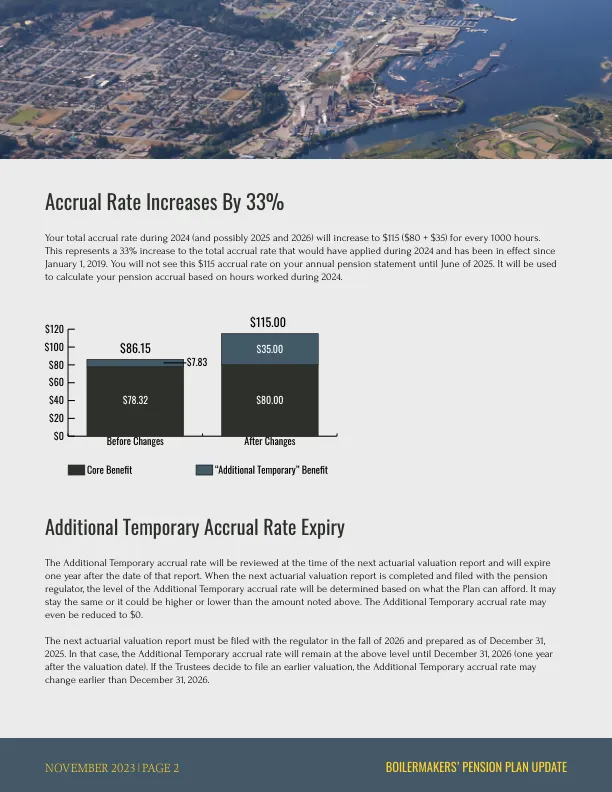

将在下一份精算估值报告时审查额外的临时应计利率,并将在该报告日期后一年到期。当下一个精算估值报告完成并向养老金监管机构提交时,将根据计划负担得起的额外临时应计利率水平。它可能保持不变,或者可能比上面指出的数量更高或更低。额外的临时应计利率甚至可以降低至$ 0。下一份精算估值报告必须在2026年秋天向监管机构提交,并截至2025年12月31日。在这种情况下,额外的临时应计利率将保持在上述水平,直到2026年12月31日(估值日期后一年)。如果受托人决定提交较早的估值,则额外的临时应计税率可能比2026年12月31日更改。

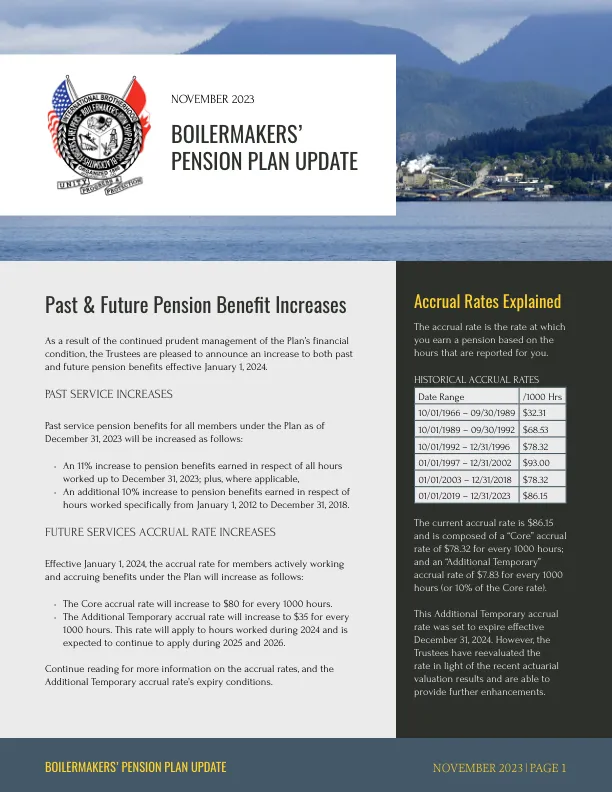

锅炉制造商的退休金计划更新

主要关键词

相关文件推荐