XiaoMi-AI文件搜索系统

World File Search SystemWAGES

941 表格填写说明(2024 年 3 月修订)

根据《2021 年美国救援计划法案》(ARP)制定的《国内税收法典》第 3131、3132 和 3133 条,针对 2021 年 3 月 31 日之后和 2021 年 10 月 1 日之前休假的规定已到期。但是,如果雇主在 2024 年为 2020 年 3 月 31 日之后和 2021 年 10 月 1 日之前休的病假和家事假支付了符合条件的病假和家事假工资,则有资格申请 2024 年符合条件的病假和家事假工资抵免。自 2023 年 12 月 31 日之后开始的纳税期起,用于申请符合条件的病假和家事假工资抵免的行已从 941 表中删除,因为雇主在 2024 年为 2020 年 3 月 31 日之后和 2021 年 10 月 1 日之前休的符合条件的病假和家事假支付工资的情况极为罕见。相反,如果您有资格申请符合条件的病假和家事假工资抵免,因为您在 2024 年为较早的适用休假期间支付了工资,请在提交 941 表后提交 941-X 表(调整后的雇主季度联邦纳税申报表或退税申请),以申请已支付的符合条件的病假和家事假工资抵免2024 年。在提交本季度的 941 表之前提交 941-X 表可能会导致 941-X 表处理出现错误或延迟。提醒

核心通胀率在三个月和六个月的基础上低于 2%

Error 500 (Server Error)!!1500.That’s an error.There was an error. Please try again later.That’s all we know.

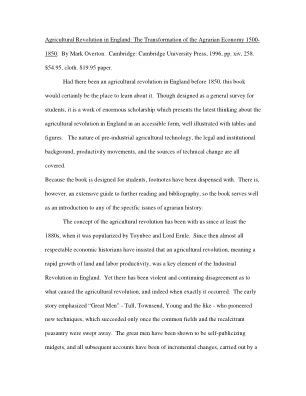

英国农业革命:1500-19 世纪农业经济的转型

总产出 1700 万英镑。9600 万英镑。工资 1500 万英镑。3300 万英镑。地租和什一税 1700 万英镑。3900 万英镑。租金和工资占产出的 188% 76% %。

2024 出版物 225

与 COVID-19 相关的合格病假和家事假工资抵免仅限于 2020 年 3 月 31 日之后和 2021 年 10 月 1 日之前休的假,并且不能再在 943 表上申领。一般而言,根据《家庭优先冠状病毒应对法案》(FFCRA)颁布并经《2020 年 COVID 相关税收减免法案》修订和延长的 2020 年 3 月 31 日之后和 2021 年 4 月 1 日之前休假的合格病假和家事假工资抵免,以及根据《2021 年美国救援计划法案》(ARP)颁布的《国内税收法典》第 3131、3132 和 3133 条规定的 2021 年 3 月 31 日之后和 2021 年 10 月 1 日之前休假的合格病假和家事假工资抵免已过期。但是,如果雇主在 2024 年为 2020 年 3 月 31 日之后和 2021 年 10 月 1 日之前休的病假和家事假支付了工资,则有资格在 2024 年申请合格病假和家事假工资抵免。从 2023 年之后开始的纳税期开始,用于申请合格病假和家事假工资抵免的行已从 943 号表格《雇主年度农业雇员联邦纳税申报表》中删除,因为雇主在 2024 年为 2020 年 3 月 31 日之后和 2021 年 10 月 1 日之前休的合格病假和家事假支付工资的情况极为罕见。如果您有资格申请合格病假和家事假工资抵免,因为您在 2024 年支付了较早适用的休假期间的工资,请提交 943-X 号表格《调整后的雇主年度农业雇员联邦纳税申报表或退税申请》,提交 943 表后,可申请 2024 年支付的合格病假和家庭假工资的抵免。如果在提交当年的 943 表之前提交 943-X 表,可能会导致 943-X 表处理出现错误或延迟。

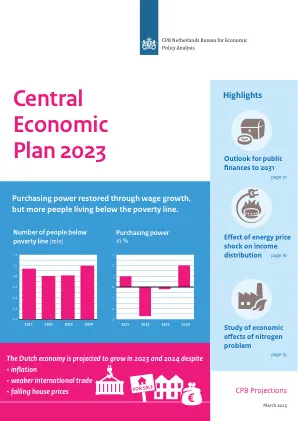

2023 年中央经济计划

然而,宏观层面上存在着强烈的分配效应,工资对通货膨胀的反应存在时间滞后。能源价格冲击对不同企业和家庭的影响非常不均衡。企业和家庭之间也存在差异,今年劳动收入份额 (LIS) 下降。政府通过重新分配缓解了对家庭的部分影响。工资对通货膨胀的反应存在时间滞后。今年和明年它们将迎头赶上,目前集体商定的涨幅明显高于一年前。预计 2023 年和 2024 年工资都将上涨 5%。因此,LIS 将在 2024 年回升至长期水平。有关宏观层面的分配分析,另请参阅题为“工资上涨,政府可以退后一步”的部分。

干净的工作,更好的工作(PDF)-E2.org

清洁能源行业的工资是使用2019年5月的2019年全国行业特定职业就业和工资估计以及2019年和2020年美国能源和就业报告数据收集工作中的专有数据来推断的。在单个职业概况中描述的工资也使用2019年5月的全国职业就业和工资估计以及专有的2019年和2020年使用者工资数据来推算。州的总体清洁能源工资源自EMSI Q3 2020 Datarun和BLS 2019年5月的国家行业 - 特定职业就业和工资估算的组合。美国其他行业的中间小时工资基于BLS 2019年5月的全国行业特定职业就业和工资估算:https://www.bls.gov/oes/ current/oessrci.htm。

nci 机构供应商行为准则

b. 供应商应确保以法定货币定期(不超过一个月)全额直接向相关工人支付工资。供应商应保留此类付款记录。只有在适用法律、法规或集体协议规定的条件下才允许扣除工资。供应商应将此类扣除告知相关工人。供应商提供的工资、工作时间和其他工作条件不得低于当地现有的最佳条件,且不得在相同的工作岗位和环境中从事相同性质的工作。

2022 年经济状况报告 | 明尼苏达州谢尔本县

收入 • 平均每周实际工资使用 BLS 州和县就业与工资季度普查 (QCEW) 中 2020 年第一季度至 2022 年第二季度的季度数据以及 BLS 城市消费者价格指数 (CPI-U) 中 2020 年 1 月至 2022 年 6 月的月度数据计算得出。数据未经季节性调整。按季度计算的平均每周工资使用季度末月度通胀估计值(例如 2021 年 3 月通胀平减指数作为 2021 年第一季度)调整为 2022 年 12 月的值。