机构名称:

¥ 1.0

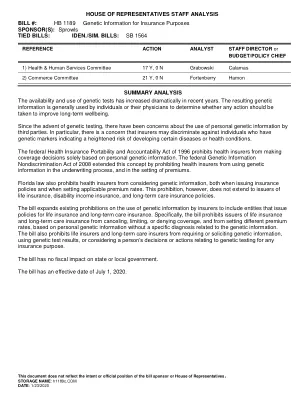

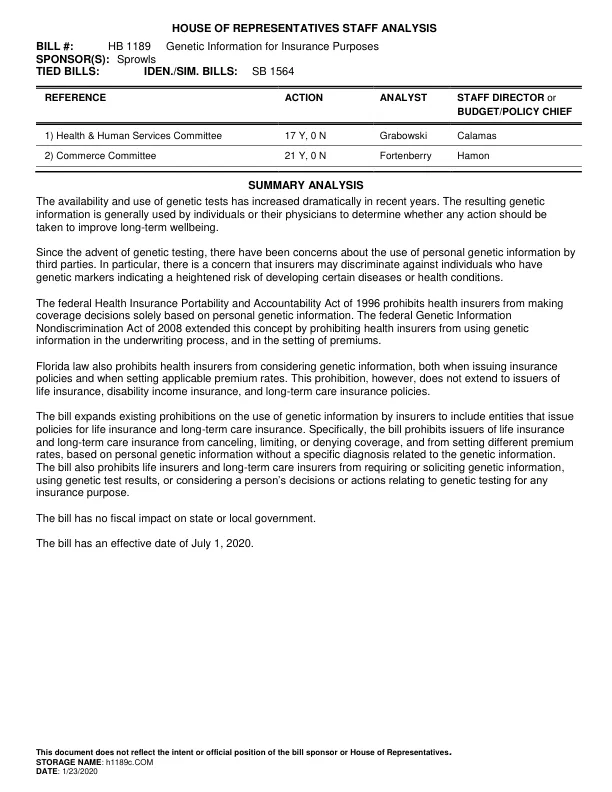

近年来,基因检测的可用性和使用量急剧增加。个人或其医生通常使用由此得出的基因信息来确定是否应采取任何措施来改善长期健康状况。自基因检测问世以来,人们一直担心第三方使用个人基因信息。特别是,人们担心保险公司可能会歧视那些基因标记表明患某些疾病或健康状况风险较高的个人。1996 年联邦《健康保险流通与责任法案》禁止健康保险公司仅根据个人基因信息做出承保决定。2008 年联邦《基因信息反歧视法案》扩展了这一概念,禁止健康保险公司在承保过程中和保费制定过程中使用基因信息。佛罗里达州法律还禁止健康保险公司在签发保险单和制定适用保费率时考虑基因信息。但这一禁令并不适用于人寿保险、残疾收入保险和长期护理保险单的签发人。该法案扩大了保险公司使用基因信息的现有禁令,将签发人寿保险和长期护理保险的实体也纳入其中。具体而言,该法案禁止人寿保险和长期护理保险的签发者在没有与基因信息相关的具体诊断的情况下,根据个人基因信息取消、限制或拒绝承保,以及设定不同的保费率。该法案还禁止人寿保险公司和长期护理保险公司要求或索取基因信息,使用基因检测结果,或将个人与基因检测相关的决定或行动考虑在内,以用于任何保险目的。该法案对州或地方政府没有财政影响。该法案的生效日期为 2020 年 7 月 1 日。

HB 1189 用于保险目的的基因信息

主要关键词

相关文件推荐