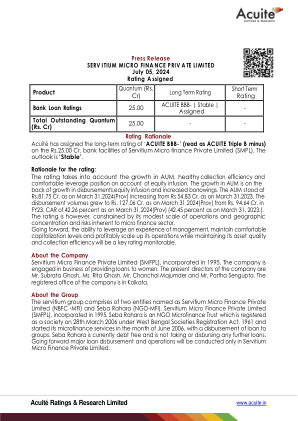

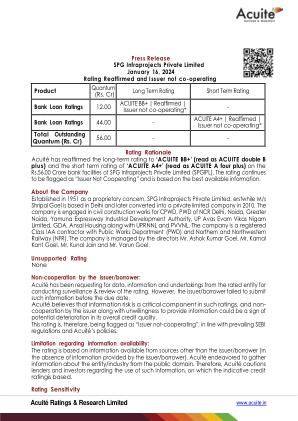

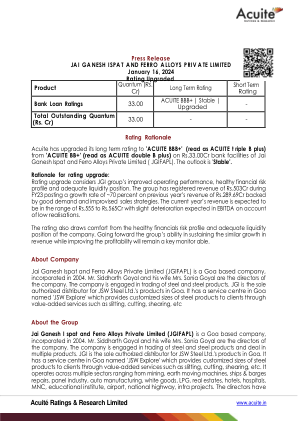

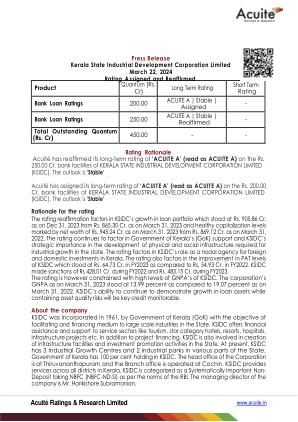

机构名称:

¥ 1.0

评级升级理由 评级升级反映了业务风险状况的可持续增长和财务风险状况的进一步改善。2023 财年,ASPL 的营收为 15.84 亿卢比,同比增长 39.51%。该公司 2024 财年的收入为 18.014 亿卢比(临时数据)。随着 2023 财年和 2024 财年产能利用率的提高和运营利润率的提升,营业额有所改善。由于材料成本总体下降,该公司的营业利润率从 2023 财年的 13.30% 提高到 20.25%。Acuité 还从公司的财务风险状况中获得安慰,该状况继续保持健康,负债率低于 1%,债务覆盖率指标健康,这得益于多年来健康的现金应计收入导致净值的持续增长。此外,该公司的流动性状况良好,这反映在其不断增加的净现金应计额、最低债务偿还率和健康的流动比率上。ASPL 在钢铁行业超过 15 年的良好业绩记录以及该公司的知名客户群,进一步增强了该评级的信心。然而,该评级仍然受到运营资本密集型性质以及钢铁行业固有的周期性特征的限制。

Acuité评级与研究有限公司

主要关键词

相关文件推荐