机构名称:

¥ 6.0

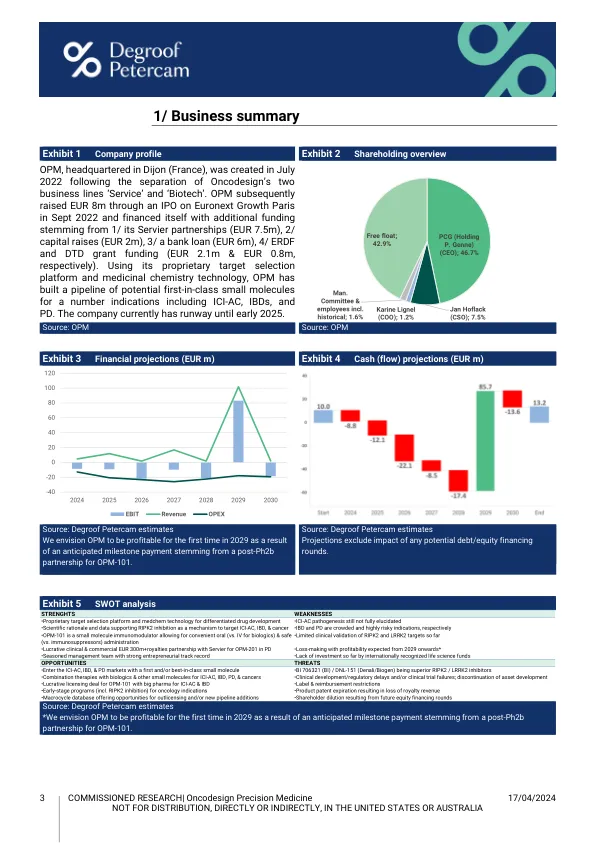

•与 Servier 就 PD 治疗的 OPM-201 达成利润丰厚的临床和商业 3 亿欧元+特许权使用费合作伙伴关系 •预计从 2029 年起开始亏损* •经验丰富的管理团队,具有良好的创业记录 •迄今为止缺乏国际公认的生命科学基金的投资 机会威胁 •以首个和/或同类最佳的小分子进入 ICI-AC、IBD 和 PD 市场 •BI 706321(BI)/ DNL-151(Denali/Biogen)是卓越的 RIPK2/LRRK2 抑制剂 •与生物制剂和其他小分子联合治疗 ICI-AC、IBD、PD 和癌症 •临床开发/监管延迟和/或临床试验失败;停止资产开发 • 与大型制药公司就 ICI-AC 和 IBD 的 OPM-101 达成利润丰厚的许可协议 • 标签和报销限制 • 针对肿瘤适应症的早期计划(包括 RIPK2 抑制) • 产品专利到期导致特许权使用费收入损失 • 大环数据库提供对外授权和/或新管道增加的机会 • 未来股权融资轮次导致的股东稀释

委托研究

主要关键词

相关文件推荐