机构名称:

¥ 14.0

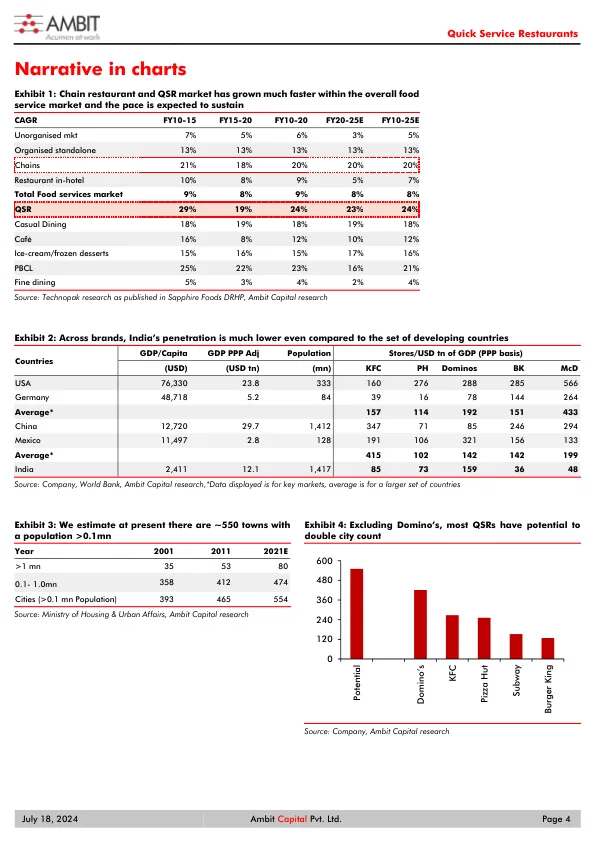

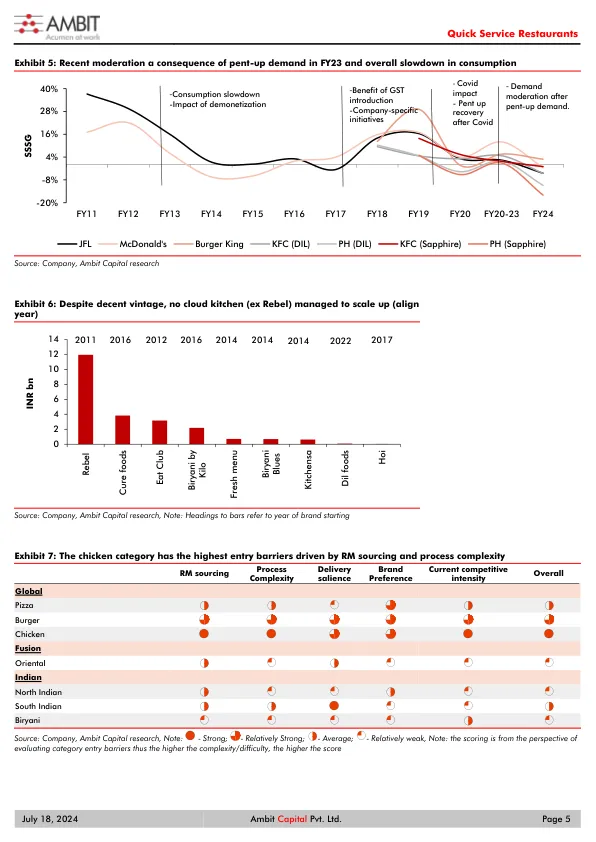

QSR,超出当前的放缓,还提供了可扩展的,重要的是有利可图的机会。在全球基准和自下而上的商店潜在工作中,我们看到某些品牌(尤其是肯德基)有机会在FY30到30财年的双重商店。汇总者部分民主化了该部门(尤其是交付),但我们将品牌偏好和过程复杂性视为可以阻止任何市场份额损失并维持该行业增长潜力的护城河。因此,我们更喜欢鸡肉作为类别,在蓝宝石食品(蓝宝石)中,对其提供的可伸缩性进行了合理的估值。Devyani International(DIL)虽然拥有与蓝宝石相似的驾驶员,但尽管有可选的方式,但仍不保证溢价。欢欣鼓舞的食品工厂(JFL)有限的Domino(以下简称)和更重要的是SSSG概况(vs vs之前),即使考虑了DP Eurasia和Popeyes,也使估值太高了。我们更喜欢蓝宝石(买)> dil(卖出)> jfl(卖出)。

快速服务餐厅-Ambit

主要关键词

相关文件推荐