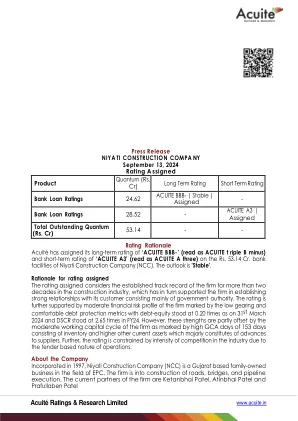

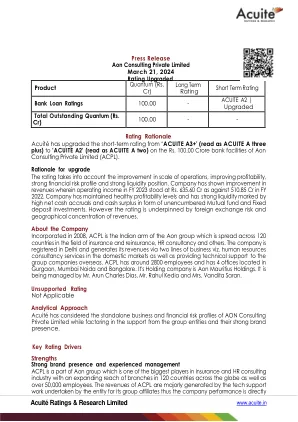

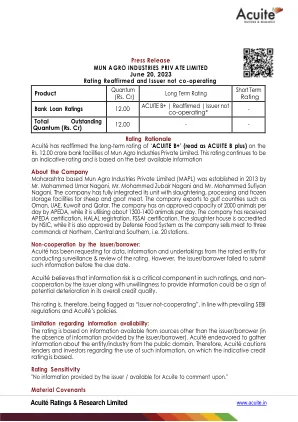

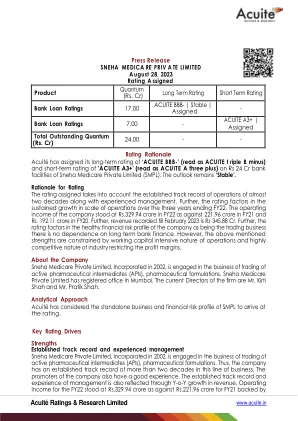

机构名称:

¥ 1.0

评级下调理由 该评级考虑到了该公司的收入下降(2024 财年为 409.58 千万卢比,而 2023 财年为 486.72 千万卢比),以及净利润率(2024 财年为 0.15%,而 2023 财年为 0.23%)。此外,该公司的财务风险状况为平均水平,特点是高负债率,截至 2024 年 3 月 31 日为 4.62 倍,而 2023 年 3 月 31 日为 3.19 倍。此外,该公司的流动性状况不佳,截至 2024 年 9 月的过去六个月的平均利用率为 100.44%。该评级还考虑了地理集中的收入状况以及竞争激烈且分散的贸易行业。然而,由于该公司在沥青贸易和分销方面拥有丰富的经验,且公司营运资金管理高效,2024 财年的 GCA 天数为 39 天,因此该评级令人放心。

Acuité 评级与研究有限公司

主要关键词

相关文件推荐