机构名称:

¥ 8.0

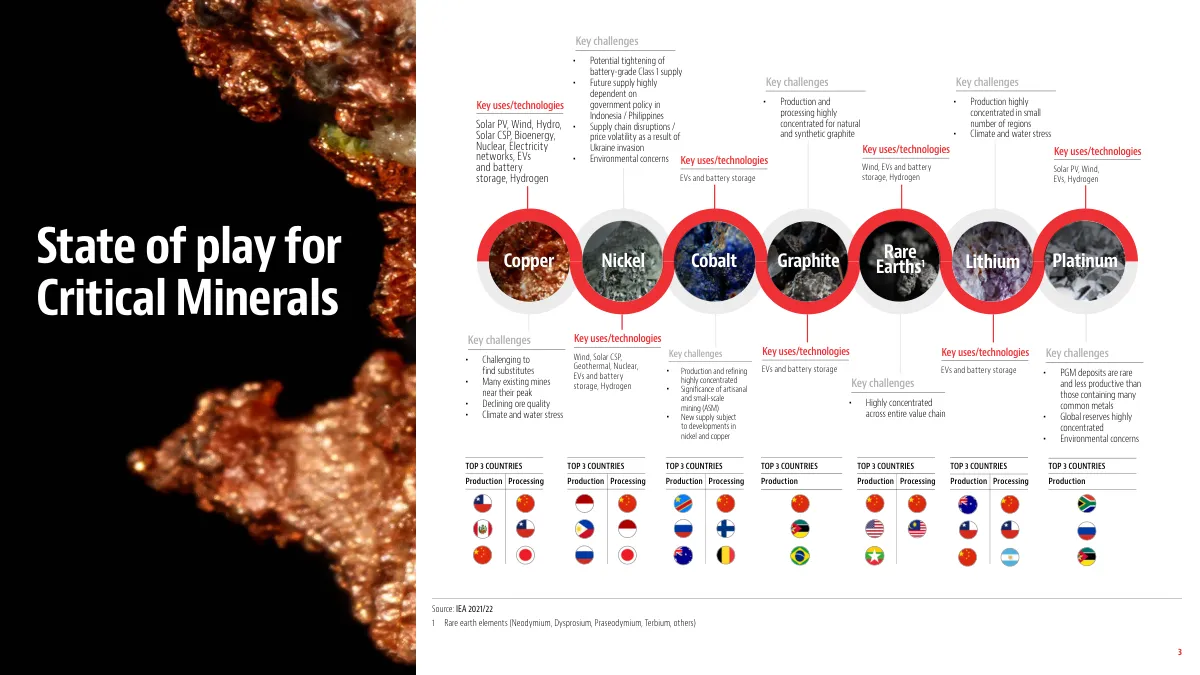

全球金属和采矿业在能源过渡中起着至关重要的作用,该行业负责采购清洁能源项目,制造能,电动汽车和其他可持续解决方案中使用的金属和矿物质。这也是一个综合作用,多年的利润率低,资本限制和投资不足为该行业满足预期需求的能力带来了风险。矿业公司还面临着合理化运营和有限的研究预算的挑战,利益相关者的要求和监管压力越来越高,以改善环境,社会和治理(“ ESG”)。最近的地缘政治事件紧张了全球供应链,并产生了前所未有的广度和复杂性的能量冲击。在这场危机将如何发展到2023年以及影响时的影响时,仍然存在巨大的不确定性。对于这些事件是否会增加还是恢复能量过渡,仍然存在合法的问题。在很大程度上取决于政府,但与短期措施一起,许多人正在寻求加速结构性变化和快速轨道清洁能源经济体。在很大程度上要归功于《降低通货膨胀法》,预计美国将在2030年增加太阳能和风能的增加,达到今天的两倍半,而同一时期将EV销售提高了700%[1]。我们可以说,这场危机使政府在全球范围内更加重视能源安全,多样性和独立性。在关键矿物质的背景下,这些动力导致政府确保关键的矿产供应及其供应链。根据IEA [2],对关键矿物质的需求仍然预计将急剧上升,到2030年,到2050年增加了两倍以上,每年的收入达到4000亿美元[2]。所有主要的清洁能源技术都没有宣布的供应能力,足以在2030年之前解决净零情景。锂,镍和铝等许多关键矿物的最新价格增长引发了人们对矿物勘探和生产的投资增加。,但仍然存在很大的风险,即矿产供应不足以满足全球气候目标。在这些挑战中,有机会 - 采矿的总体投资水平正在上升,而矿业公司的利润/现金流动随着价格上涨而提高。对某些替代清洁能源技术也有新的兴趣,在这些技术中,主要技术的供应受到限制 - 例如,流动电池的钒是锂离子的替代品。除了波动价格和供应链不确定性的风险外,采矿项目的ESG影响以及投资者和其他利益相关者对他们的ESG影响不断增长,存在很大的风险。

全球关键矿物指南

主要关键词

相关文件推荐