机构名称:

¥ 1.0

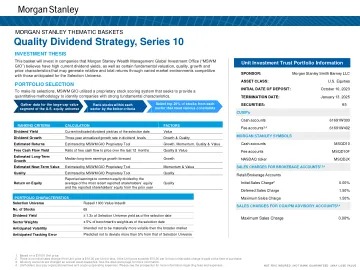

只要有吸引人的候选人,投资组合将试图在广泛的经济领域中广泛多样化。虽然投资组合将在很大程度上“自下而上”对宏观因素的某些考虑可能扮演较小的角色。在任何一个给定的时间,某些投资组合(总计)似乎比另一个投资组合更具吸引力(明智的或估值)。但是,通常不应该发生相对于基准的大型或极端部门的浓度。总共寻求最终的投资组合:降低系统风险,质量高于平均水平和降低的波动性。从现金流的角度来看,我们认为典型的伯克希尔持有量可以每年至少提供7.5%的现金流量增长,而且投资组合的收益率应超过标准普尔500指数。如果我们的公司可以提供收入和股息明智,那么有吸引力的赞赏应遵循,从而提供了强大的总回报特征。

伯克希尔股息策略

主要关键词

相关文件推荐