机构名称:

¥ 1.0

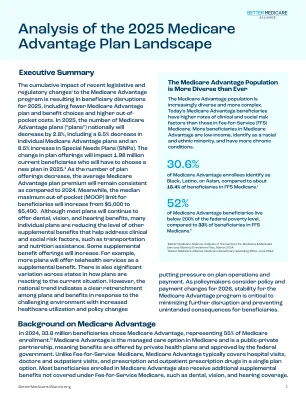

•在2021年至2024年初之间,没有健康保险的美国人的百分比显着下降。2024年第二季度未保险率为7.6%。•现在有超过3亿美国人拥有健康保险范围。这包括截至2024年8月的健康保险市场,超过1亿个医疗补助/筹码或承保范围。•2021年《美国救援计划法》和2022年的《降低通货膨胀法》提高了高级税收抵免(PTC),用于在ACA市场上购买覆盖范围。总体而言,PTC平均每月增加59美元。符合补贴资格的Healthcare.gov的农村消费者的月度增长了74美元的PTC,转化为平均每年储蓄890美元。城市消费者的平均每月储蓄每月增加58美元,为695美元。•增强的PTC与行政行动相结合,以促进入学率有助于市场入学率的强劲增长。到2024年12月31日,超过2350万美国人为2025年的保险范围选择了市场计划。•增强市场计划的税收抵免提高了负担能力和访问权限,导致五分之一的消费者以10美元或以下的价格找到优质的健康计划。增强的税收抵免在2025年底到期,这将导致自付费用大幅增加。预计这种价格上涨会导致4至500万美国人失去健康保险。•随着时间的流逝,覆盖范围的收益与改善的护理机会相吻合。在2023年,报告年度医师访问和通常的护理来源的儿童和非老年人的百分比高于2010年。•由于成本延迟护理的儿童份额从2010年的4.1%下降到2015年的2.5%,然后在2023年下降到1.0%。对于成年人,这种财务障碍的措施从2010年的13.5%显着下降到2015年的9.2%,然后在2023年的8.5%。但是,在过去十年中,近一半的成年人担心支付医疗费用。

HP-2025-01医疗保险保险,承保范围,

主要关键词

相关文件推荐