机构名称:

¥ 1.0

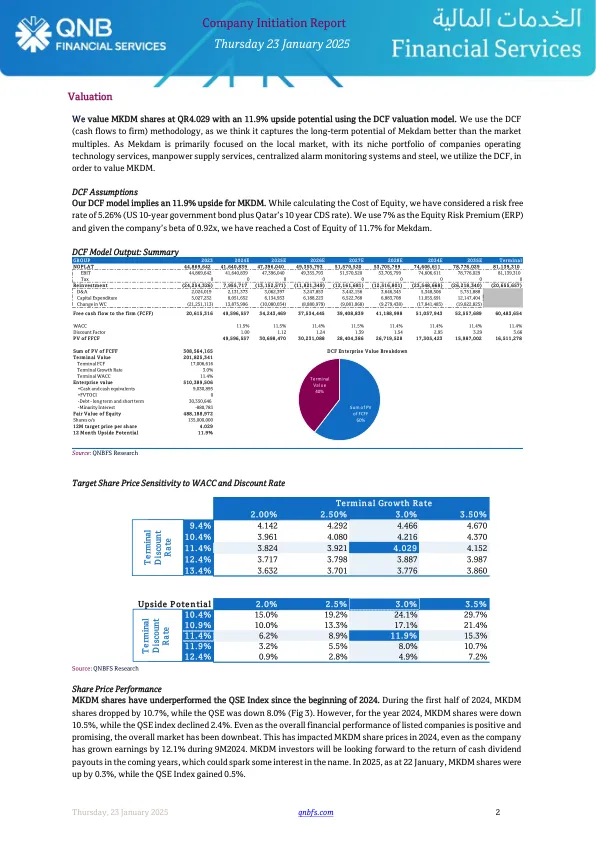

由一个强大的管理团队驱动,该团队使该公司处于从卡塔尔的北场LNG扩张和其他QNV2030政府相关的项目中受益的主要职位,MEKDAM(MKDM)始终超过其年度目标,其行业领先的合同获胜率在20-30%之间。与2024财年管理层的QR700MN目标相比,该集团在签署合同中的QR743MN超过743MN的表现;该公司的积压到5.1倍。因此,梅克达姆在过去四年中的财务绩效令人印象深刻,收入复合年增长率为39.8%,主要是由于确保新政府合同的强劲增长而驱动。然而,即使最近从风险投资市场出发到QSE主板,大多数投资者的股票仍然在大多数投资者的“雷达”下飞行。我们预计,梅克达姆(Mekdam)的收入在2024年的收入将从2023年的QR526MN从QR526MN增长,一本强订单的背面为2024年11月的QR2600亿美元,我们看到收入增长了8.1%/9.1%,即FY2024E/25E。MKDM的高利润凸轮部门受益于第一步优势和低边缘成本模型,这为底线提供了稳定性。Mekdam非常强大的客户群和保留率(90%),再加上超过47.8亿的QR,在未来几年提供了可靠的收益增长。因此,我们以累积评级和QR4.029的目标目标启动覆盖范围。重点介绍Mekdam拥有一个非常强大的客户群,包括政府,半政府和主要/顶级公司。强大的护城河在其高利润的凸轮细分市场中,边际成本低。多年来,它与领先的全球品牌建立了扎实的合作伙伴关系,这导致高约90%的客户保留率。政府合同占收入的百分比,已从2021年的27%增加到2023年的60%,新合同主要来自商业部门的人力供应服务。Mekdam从公共部门和私营部门获得了稳定的客户群,从而为公司带来了一再的商机。MKDM专有的集中警报监控系统(CAM)基础设施已建立并与卡塔尔国民指挥中心(内政部)以及各种企业,住宅建筑,公共和私人机构相关联,为预警系统提供了用于火灾检测,盗窃和入侵检测的预警系统。因此,将新用户添加到网络中的成本很低,这对于利润率来说很好。CAMS基础设施为Mekdam提供了明显的首次推动力优势,并提供了改进安全标准的法规,将确保客户群的增加和强劲的回报。我们预计,在2024财年,收入/收入将增长6.3%/8.1%(图1),在2023年至2026年之间,底线增长了9.7%,这是由强大的销售管道和提高净利润率驱动的。在9M2024期间,团体收入增长了10.0%,我们看到全年增长印刷率为6.3%,这是由于人力供应服务增长了7.0%,而其他服务(钢铁)增长了51.1%,技术服务率为2.9%,cams升高了2.6%。这应该转化为2024财年的收入增长8.1%,在9M2024期间增长了12.1%。我们看到2023年至2026年之间的总体收入增长平均约4.7%,因为技术服务和人力供应服务的持续强劲增长支持了顶级,而我们预测同期的收入复合年增长率为9.7%。营业现金流量增加已提供2023年和2024年银行贷款/外部融资的大幅度减少。即使有现金流量的下行压力,Mekdam在2023年和2024年都出现了正现金流量(图2)。将来,预计现金流量将有所改善,因为收入强劲,推动了经营活动产生的现金,而项目融资将同时满足业务扩张的额外融资需求。催化剂催化剂:(1)私人和公共部门迅速向数字转型转移(2)LNG扩展和其他Q-Companies的维护要求(3)公告(3)新合同(3)(来自提交的竞标)(提交的竞标)(4)余量扩张(5)全球公司的私人伙伴(6)私人竞赛(6)私人竞赛(6)的规定(6),将(6)各个机构(6)进行(6)派遣者(6)商业线(8)AI机会收集步伐(9)政府支出。

2025年1月23日星期四的公司发起报告

主要关键词

相关文件推荐