机构名称:

¥ 2.0

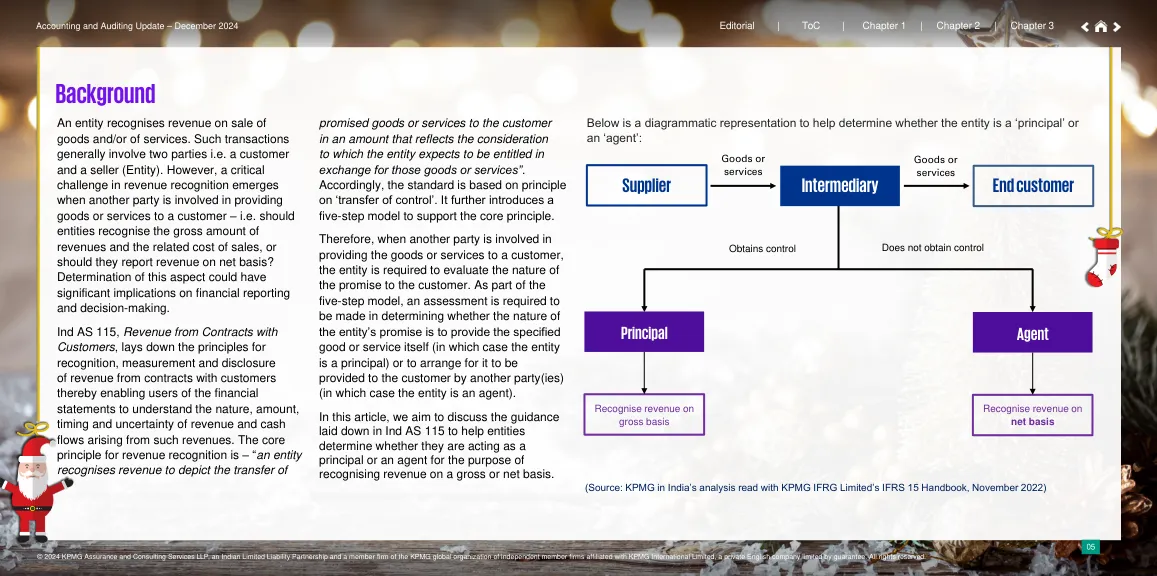

确定企业是委托人还是代理人可能会对财务报表中的收入确认产生重大影响,而业务结构和交易的复杂性对此类评估带来了挑战。这在广告代理、提供平台服务的实体、软件经销商、人才管理公司等企业中更为普遍。在进行此类评估时,需要在考虑每个案例的所有相关事实和情况后进行整体评估。因此,在第三方涉及商品或服务的合同安排中,可能需要作出重大判断来评估企业作为委托人或代理人的角色。在运用重大判断时,企业应确保根据《印度会计准则第 115 号》和《印度会计准则第 1 号——财务报表列报》在财务报表中提供适当和充分的披露。

会计与审计更新 - 毕马威会计师事务所

主要关键词

相关文件推荐