机构名称:

¥ 1.0

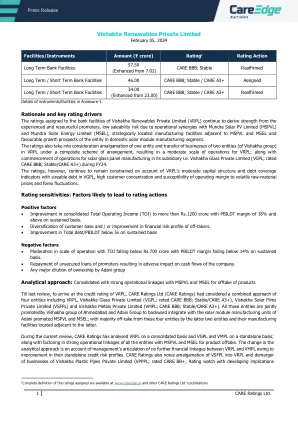

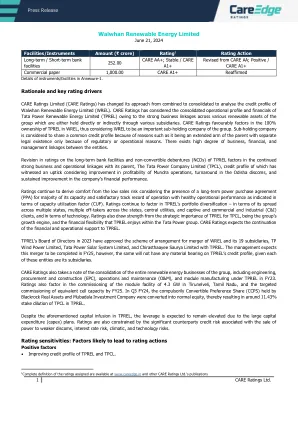

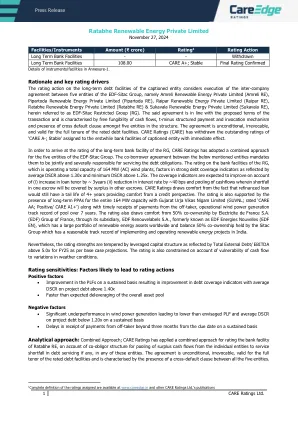

附件 1 中的工具/设施详情。 理由和关键评级驱动因素 对上述实体的长期债务融资的评级行动考虑了 EDF-Sitac 集团五家实体之间执行的公司间协议,这五家实体分别是 Amreli 可再生能源私人有限公司(Amreli RE)、Pipartoda 可再生能源私人有限公司(Pipartoda RE)、Raipar 可再生能源私人有限公司(Raipar RE)、Ratabhe 可再生能源私人有限公司(Ratabhe RE)和 Sukavala 可再生能源私人有限公司(Sukavala RE),在此称为 EDF-Sitac 限制集团(RG)。该协议符合交易的拟议条款,其特点是现金流的自由互换性、t-minus 结构化支付和调用机制以及结构中五家实体之间存在交叉违约条款。该协议是无条件的、不可撤销的,并在评级债务融资的整个期限内有效。 CARE 评级公司 (CARE) 已撤销对上述实体的原银行贷款的“CARE A-;稳定”未偿评级,该评级立即生效。为了对 RG 的长期银行贷款进行评级,CARE 评级公司对 EDF-Sitac 集团的五个实体采取了综合方法。下述实体之间的共同借款人协议规定,它们对偿还债务负有连带责任。RG 运营着总容量为 164 MW (AC) 的风力发电厂,其银行贷款评级考虑了强劲的债务覆盖率指标,平均 DSCR 高于 1.30x,最低 DSCR 高于 1.25x。由于 (i) 贷款期限增加约 3 年 (ii) 利率降低约 40 个基点,以及现金流汇集,其中一个托管中的短缺将由其他托管中的盈余弥补。预计覆盖率指标将有所改善。 CARE 评级的依据在于,再融资贷款的剩余期限仍有 4 年以上,从信用角度而言为评级提供了保障。该评级还受到以下因素的支持:公司与 Gujarat Urja Vikas Nigam Limited(GUVNL;评级为“CARE AA;正面/CARE A1+”)签署了全部 164 MW 容量的长期 PPA,并且及时收到承购方的付款,并且该风力发电池拥有 7 年以上的运营记录。法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))共同拥有 50% 的股份,该公司在全球范围内拥有大量可再生能源资产,其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。然而,根据基准预测,2025 财年的总外债/EBITDA 超过 5.0 倍,反映出杠杆资本结构削弱了评级优势。现金流易受天气变化影响,因此评级也受到限制。评级敏感性:可能导致评级行动的因素积极因素

Ratabhe 可再生能源私人有限公司

主要关键词

相关文件推荐