机构名称:

¥ 1.0

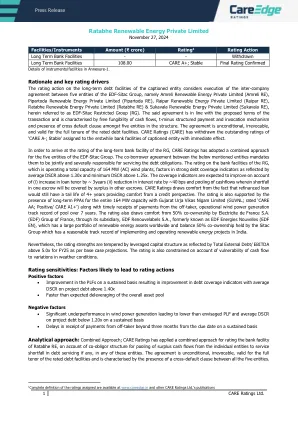

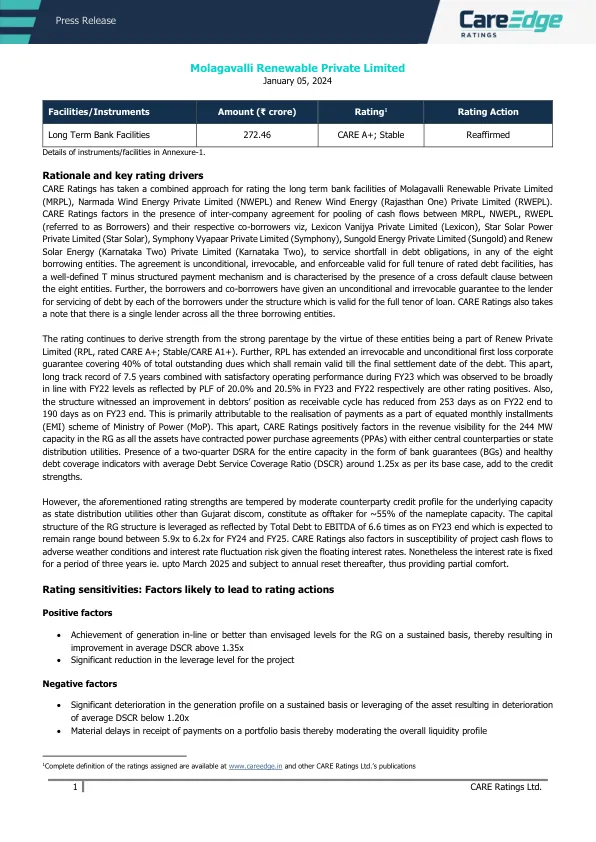

工具/设施详情见附件 1。基本原理和关键评级驱动因素 CARE Ratings 采用组合方式对 Molagavalli Renewable Private Limited (MRPL)、Narmada Wind Energy Private Limited (NWEPL) 和 Renew Wind Energy (Rajasthan One) Private Limited (RWEPL) 的长期银行设施进行评级。CARE Ratings 考虑了 MRPL、NWEPL、RWEPL(称为借款人)及其各自的共同借款人(即 Lexicon Vanijya Private Limited (Lexicon)、Star Solar Power Private Limited (Star Solar)、Symphony Vyapaar Private Limited (Symphony)、Sungold Energy Private Limited (Sungold) 和 Renew Solar Energy (Karnataka Two) Private Limited (Karnataka Two))之间是否存在公司间协议,以汇集现金流,偿还八家借款实体中任何一家的债务缺口。该协议是无条件、不可撤销且可强制执行的,在评级债务工具的整个期限内有效,具有明确的 T 减结构化支付机制,其特点是八个实体之间存在交叉违约条款。此外,借款人和共同借款人已向贷款人提供无条件和不可撤销的担保,由结构下的每个借款人偿还债务,该担保在整个贷款期限内有效。CARE 评级还指出,所有三个借款实体都有一个贷款人。由于这些实体是 Renew Private Limited(RPL,评级为 CARE A+;稳定/CARE A1+)的一部分,因此评级继续从强大的母公司中获得优势。此外,RPL 已提供不可撤销和无条件的首笔损失公司担保,涵盖未偿还总债务的 40%,该担保在债务的最终结算日之前有效。除此之外,7.5 年的长期业绩记录加上 2023 财年令人满意的运营表现(与 2022 财年的水平大致一致,体现在 2023 财年和 2022 财年的 PLF 分别为 20.0% 和 20.5%)也是评级的积极因素。此外,该结构见证了债务人状况的改善,因为应收账款周期从 2022 财年末的 253 天减少到 2023 财年末的 190 天。这主要归因于作为电力部 (MoP) 等额月供 (EMI) 计划的一部分的付款实现。除此之外,CARE 评级对 RG 244 兆瓦容量的收入可见性给予了积极因素,因为所有资产都与中央交易对手或国家配电公用事业公司签订了购电协议 (PPA)。以银行担保 (BG) 形式存在的两个季度 DSRA 以及健康的债务覆盖率指标(平均债务偿还率 (DSCR) 约为 1.25 倍,符合基本情况),增强了信用实力。然而,上述评级优势被基础容量的中等交易对手信用状况所抵消,因为除古吉拉特邦配电公司之外的州配电公用事业公司占标的容量的约 55%。RG 结构的资本结构杠杆率高,截至 FY23 末,总债务与 EBITDA 的比率为 6.6 倍,预计 FY24 和 FY25 将保持在 5.9 倍至 6.2 倍之间。CARE 评级还考虑了项目现金流受不利天气条件影响的敏感性以及浮动利率下的利率波动风险。尽管如此,利率在三年内是固定的,即到 2025 年 3 月为止,此后每年重置一次,因此提供了部分安慰。

Molagavalli 可再生能源私人有限公司

主要关键词

相关文件推荐