机构名称:

¥ 1.0

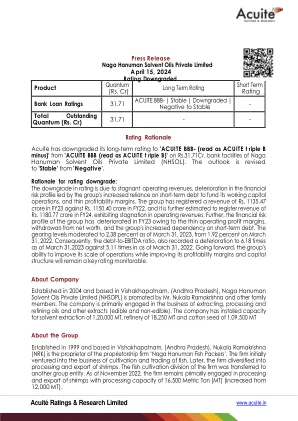

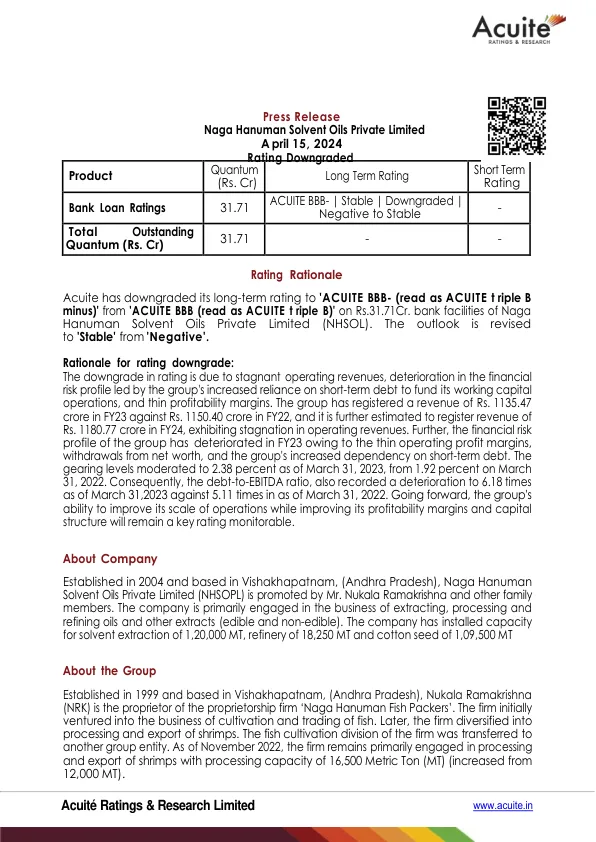

评级下调的理由:评级下调是由于运营收入停滞不前、财务风险状况恶化(该集团越来越依赖短期债务为其营运资本运营提供资金)以及利润率低下。该集团 23 财年的收入为 113.547 亿卢比,而 22 财年为 115.040 亿卢比,预计 24 财年的收入将达到 118.077 亿卢比,表明运营收入停滞不前。此外,由于运营利润率低下、净值提取以及集团对短期债务的依赖增加,该集团的财务风险状况在 23 财年恶化。截至 2023 年 3 月 31 日,负债率从 2022 年 3 月 31 日的 1.92% 降至 2.38%。因此,债务与 EBITDA 比率也从 2022 年 3 月 31 日的 5.11 倍下降至 2023 年 3 月 31 日的 6.18 倍。展望未来,该集团在改善盈利能力和资本结构的同时扩大运营规模的能力仍将是值得关注的关键评级。

Naga Hanuman 溶剂油私人有限公司

主要关键词

相关文件推荐