机构名称:

¥ 1.0

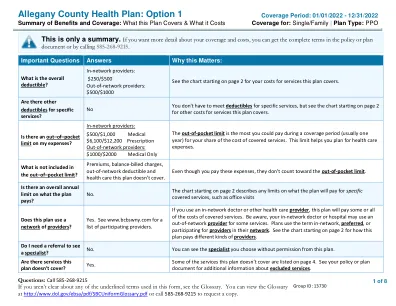

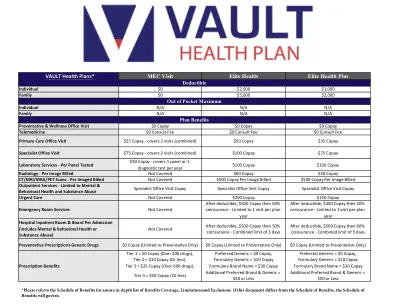

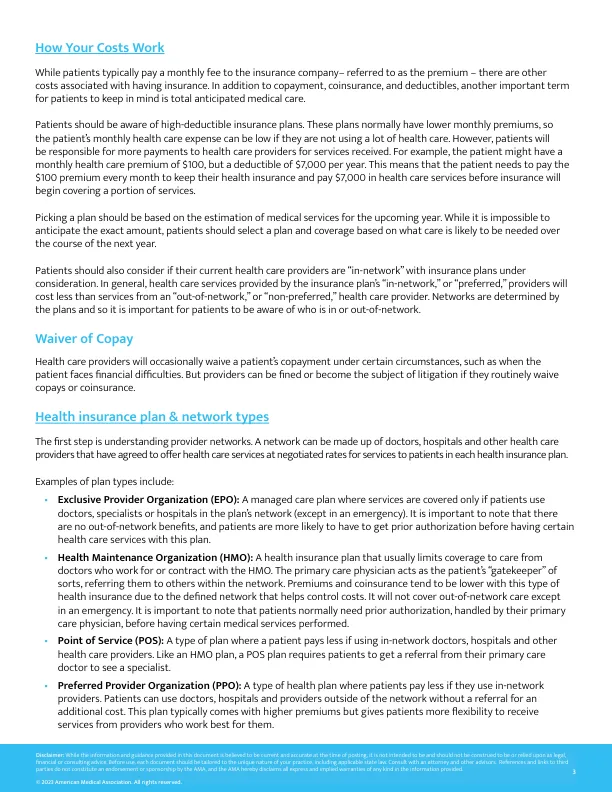

您的费用如何运作 虽然患者通常每月向保险公司支付一笔费用(称为保费),但购买保险还涉及其他费用。除了共同支付、共同保险和免赔额之外,患者需要记住的另一个重要术语是预期医疗护理总额。患者应该了解高免赔额保险计划。这些计划通常每月保费较低,因此如果患者使用的医疗服务不多,则每月的医疗费用会很低。但是,患者将负责向医疗服务提供者支付更多费用以支付所获得的服务。例如,患者每月的医疗服务保费可能为 100 美元,但每年的免赔额为 7,000 美元。这意味着患者需要每月支付 100 美元的保费以保留其健康保险,并支付 7,000 美元的医疗服务费用,然后保险才会开始承保部分服务。选择计划应基于对来年医疗服务的估计。虽然无法预计确切的金额,但患者应根据未来一年可能需要的护理来选择计划和保险范围。患者还应考虑其当前的医疗保健提供者是否在考虑的保险计划的“网内”。一般而言,保险计划的“网内”或“首选”提供者提供的医疗保健服务费用低于“网外”或“非首选”医疗保健提供者的服务费用。网络由计划决定,因此患者务必了解谁在网内或网外。免除共付额 医疗保健提供者偶尔会在某些情况下免除患者的共付额,例如当患者面临经济困难时。但是,如果提供者经常免除共付额或共同保险,则可能会被罚款或成为诉讼的对象。健康保险计划和网络类型 第一步是了解提供者网络。网络可以由医生、医院和其他医疗保健提供者组成,他们同意以协商的价格向每个健康保险计划中的患者提供医疗保健服务。计划类型示例包括:• 独家提供商组织 (EPO):一种管理式医疗计划,只有当患者使用计划网络内的医生、专家或医院时,服务才受保(紧急情况除外)。需要注意的是,没有网络外福利,患者更有可能在使用此计划的某些医疗保健服务之前获得事先授权。

医生执业患者的健康计划 101

主要关键词

相关文件推荐