机构名称:

¥ 1.0

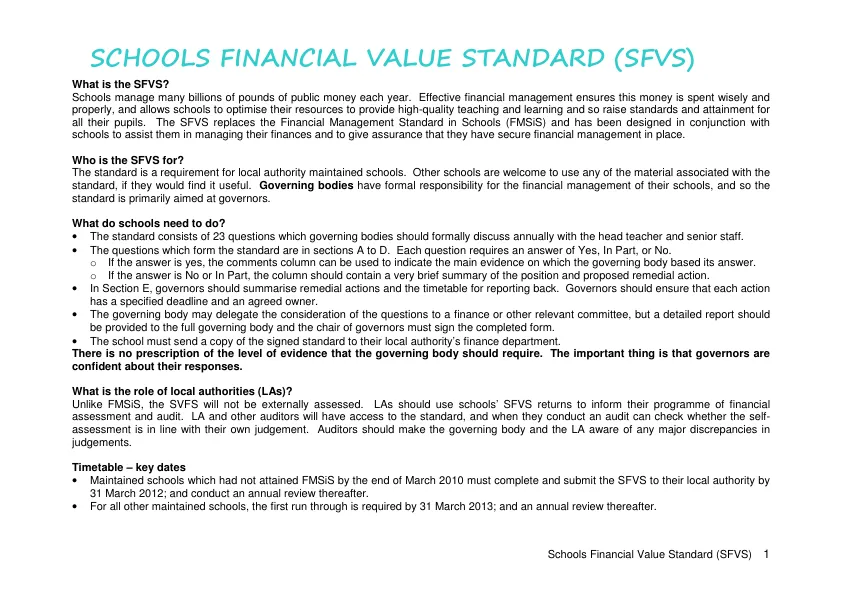

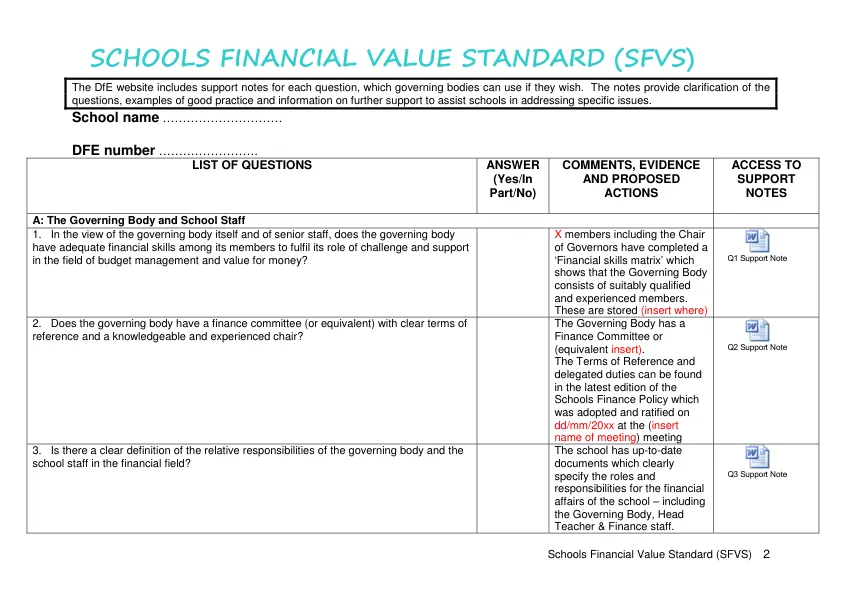

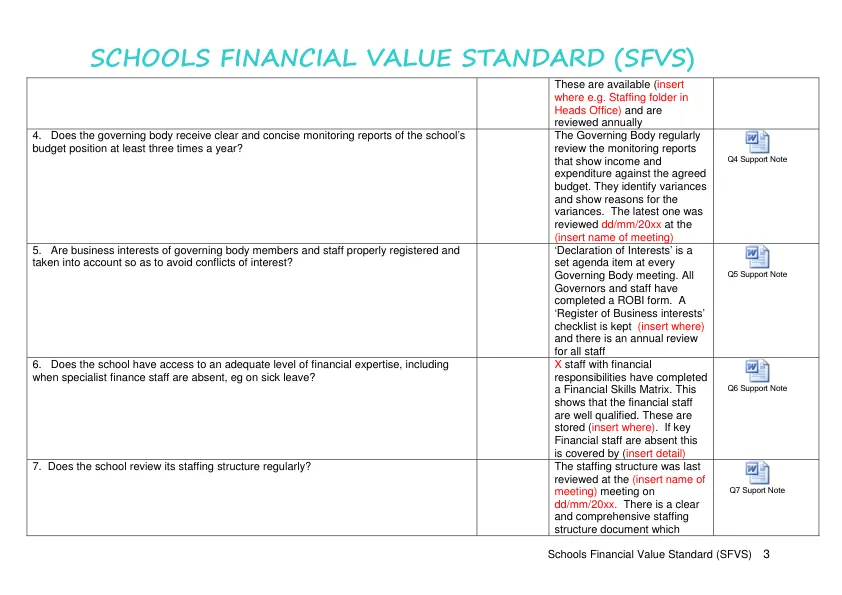

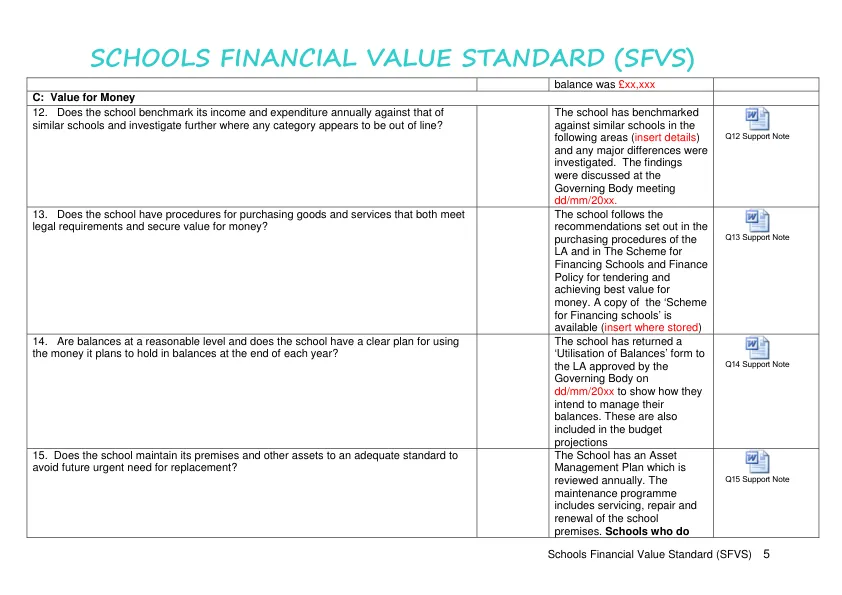

什么是 SFVS? 学校每年管理数十亿英镑的公共资金。有效的财务管理确保这些资金得到明智和适当的使用,并允许学校优化资源以提供高质量的教学和学习,从而提高所有学生的标准和成绩。SFVS 取代了《学校财务管理标准》(FMSiS),并与学校共同设计,以帮助他们管理财务并确保他们拥有安全的财务管理。 SFVS 适用于谁? 该标准是地方政府维持的学校的一项要求。如果其他学校认为有用,也可以使用与该标准相关的任何材料。管理机构对学校的财务管理负有正式责任,因此该标准主要针对管理者。 学校需要做什么? • 该标准包括 23 个问题,管理机构应每年与校长和高级职员正式讨论这些问题。 • 构成标准的问题在 A 至 D 部分。每个问题都需要回答“是”、“部分”或“否”。 o 如果答案是“是”,则可以使用评论栏来表明管理机构答复所依据的主要证据。 o 如果答案是“否”或“部分”,则该栏应包含立场和拟议补救措施的简要摘要。 • 在 E 部分,校董应总结补救措施和报告时间表。校董应确保每项行动都有指定的截止日期和商定的负责人。 • 管理机构可以将问题的审议委托给财务或其他相关委员会,但应向整个管理机构提供详细报告,并且校董会主席必须在填妥的表格上签字。 • 学校必须将签署的标准副本发送给当地政府的财务部门。没有规定管理机构应要求的证据级别。重要的是,校董对他们的答复有信心。 地方当局 (LA) 的作用是什么?与 FMSiS 不同,SVFS 不会接受外部评估。地方当局应使用学校的 SFVS 回报来指导其财务评估和审计计划。地方当局和其他审计人员将能够访问该标准,并且在进行审计时可以检查自我评估是否符合他们自己的判断。审计人员应让管理机构和地方当局了解判断中的任何重大差异。时间表 - 关键日期 • 到 2010 年 3 月底尚未达到 FMSiS 的公立学校必须在 2012 年 3 月 31 日之前完成并向当地政府提交 SFVS;然后进行年度审查。 • 对于所有其他公立学校,必须在 2013 年 3 月 31 日之前进行第一次审核;然后进行年度审查。

学校财务价值标准 (SFVS)

主要关键词

相关文件推荐