机构名称:

¥ 1.0

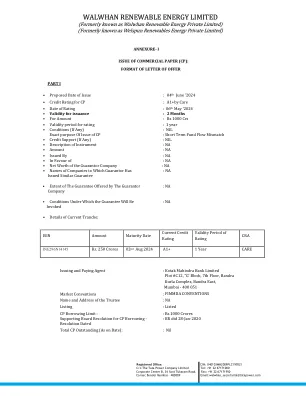

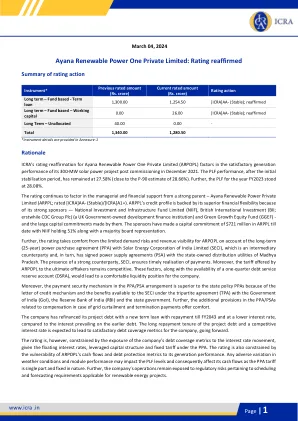

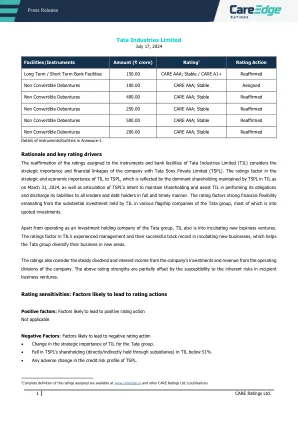

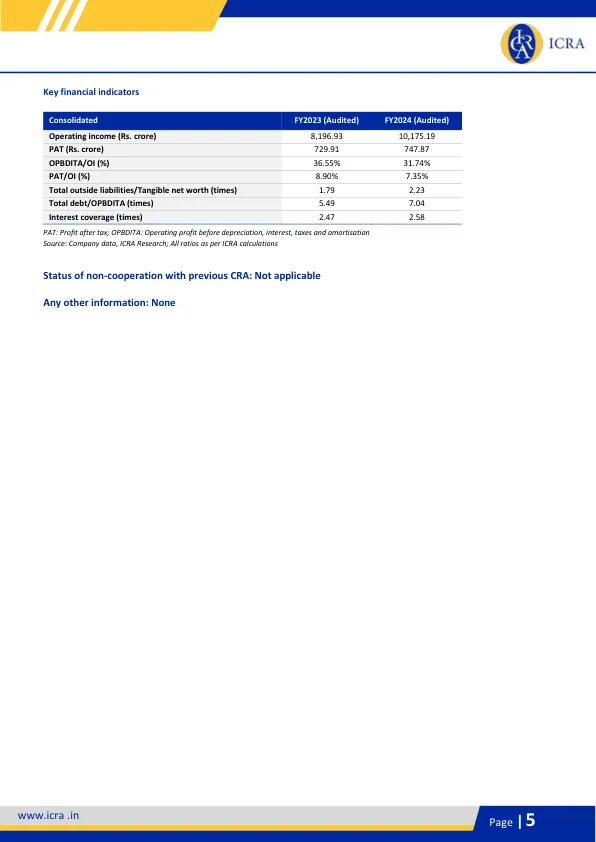

其母公司Tata Power Company Limited {TPCL的塔塔电力可再生能源有限公司(TPREL)的评级措施(TPREL)因素; [ICRA] AA+(稳定)},以及TPCL在其一代和分销业务中的健康运营和财务绩效。这种表现是由健康的电力需求增长,提高分销业务的运营效率,可再生能源容量扩大的提高,太阳能工程,采购与建筑(EPC)业务的更高执行以及根据《电力法》第11条的第11条Mundra UMPP运营。此外,在实施电力(延迟付款附加费及相关事项)规则(LPS)之后,国家分销公用事业公司的收集也有所改善。总体而言,强大的绩效使TPCL能够加强其财务杠杆和债务覆盖率指标。评级继续考虑到公司作为TATA集团的一部分的强大财务灵活性,而母公司专注于可再生能源作为关键增长领域。评级基于Tprel及其子公司的合并业务和财务风险概况。截至2024年6月30日,该集团的总运营能力为4.8吉瓦(GW)。评级还取决于TPREL的收入和盈利能力的因素,这是由于其运营能力增长并改善了太阳能EPC细分市场的执行,从而获得了舒适的债务覆盖率指标。ICRA还指出,TPSSL的大订单订单位置为卢比。截至2024年6月的15640千万。此外,该公司跨多个州的多元化可再生能源投资组合有助于减少针对特定地点问题的发电脆弱性,而多元化的客户组合则部分减轻了交易对手的信用风险。此外,该评级从Tprel展示的运营往绩中获得了舒适感,其投资组合的近60%的往绩至少为三年。icra注意到,以固定的关税利率(固定关税率),与国家分销公用事业(DISCOM),商业和工业客户以及中央中介提取者的长期购买协议(PPA)有关,其加权平均余额PPA期限为约19年,可在收入和现金流量方面具有较高的可见性。此外,运营组合的健康现金应计以及不足构建项目的成本竞争资金来源的可用性将支持公司未来的盈利能力和债务覆盖率。

tata Power Reenwable Energy Limited:为拟议的NCD计划分配的评级

主要关键词

相关文件推荐