机构名称:

¥ 1.0

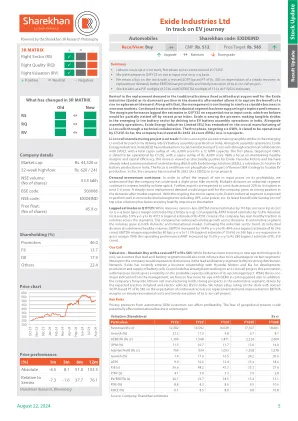

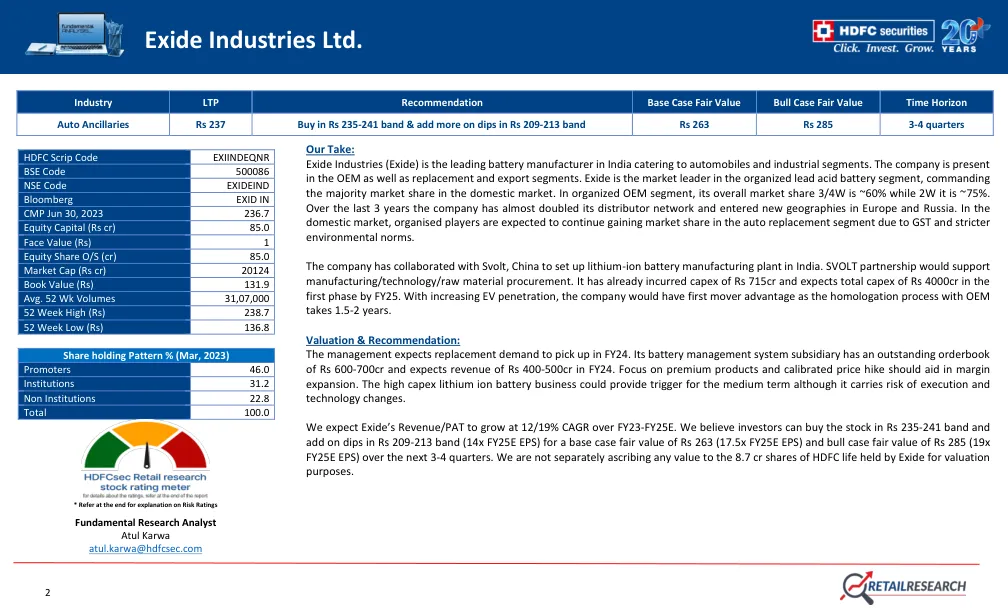

我们的看法:外部行业(外部)是印度领先的电池制造商,可满足汽车和工业领域的需求。公司存在于OEM以及更换和出口段。外观是有组织的铅酸电池细分市场的市场领导者,在国内市场中占有多数市场份额。在有组织的OEM细分市场中,其总体市场份额为3/4W约为60%,而2W为〜75%。在过去的三年中,该公司几乎将其分销商网络翻了一番,并在欧洲和俄罗斯进入了新的地理位置。在国内市场中,由于GST和更严格的环境规范,预计有组织的参与者将继续在自动置换细分市场中获得市场份额。该公司已与中国Svolt合作,在印度建立了锂离子电池制造厂。Svolt Partnership将支持制造/技术/原材料采购。它已经产生了715卢比的资本支出,预计第一阶段的总资本支出为4000卢比。随着电动汽车渗透率的增加,该公司将首先具有推动力的优势,因为与OEM的处理过程需要1.5 - 2年。估值和建议:管理层预计将在24财年获得替代需求。其电池管理系统的子公司拥有一本可偿还的订单,为600-700CR卢比,预计24财年的收入为400-500CR。专注于高级产品和校准价格上涨应该有助于利润扩大。高资本支出锂离子电池业务可以为中期提供触发,尽管它具有执行和技术变化的风险。我们预计Exide的收入/PAT将在23-FY25E上以12/19%的复合年增长率增长。我们相信投资者可以以235-241卢比的乐队购买股票,并以209-213卢比(14x fy25e EPS)的价格增加跌幅,其基本案例公允价值为263卢比(17.5x fy25e EPS)和公牛案例公允价值,为285卢比(19x fy25e EPS),比下一个3-3-4 Quorters。我们没有单独将任何价值归因于外观持有的HDFC Life的8.7 CR股份。

Exide Industries Ltd.

主要关键词

相关文件推荐