机构名称:

¥ 1.0

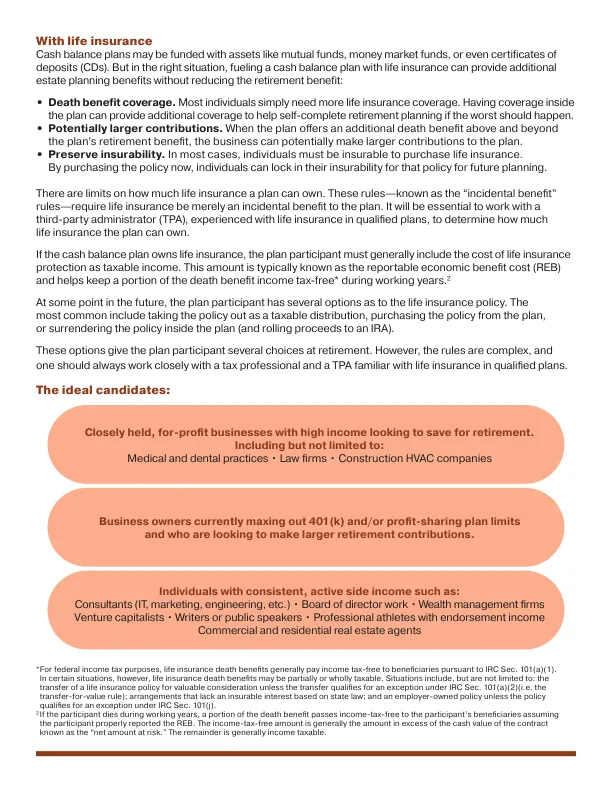

*就联邦所得税而言,根据《国内税收法》第 101(a)(1) 条,人寿保险死亡抚恤金通常免征所得税。但在某些情况下,人寿保险死亡抚恤金可能部分或全部应纳税。这些情况包括但不限于:以有价对价转让人寿保险单,除非转让符合《国内税收法》第 101(a)(2) 条规定的例外情况(即有价转让规则);根据州法律缺乏可保利益的安排;以及雇主拥有的保单,除非该保单符合《国内税收法》第 101(j) 条规定的例外情况。2 如果参与者在工作期间死亡,则部分死亡抚恤金将免税转给参与者的受益人,前提是参与者正确报告了 REB。免税金额通常是超过合同现金价值的金额,称为“净风险金额”。剩余部分通常应纳税。

现金余额计划

主要关键词

相关文件推荐