机构名称:

¥ 4.0

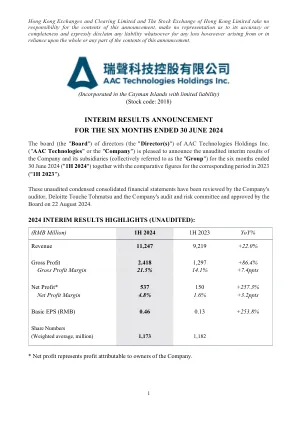

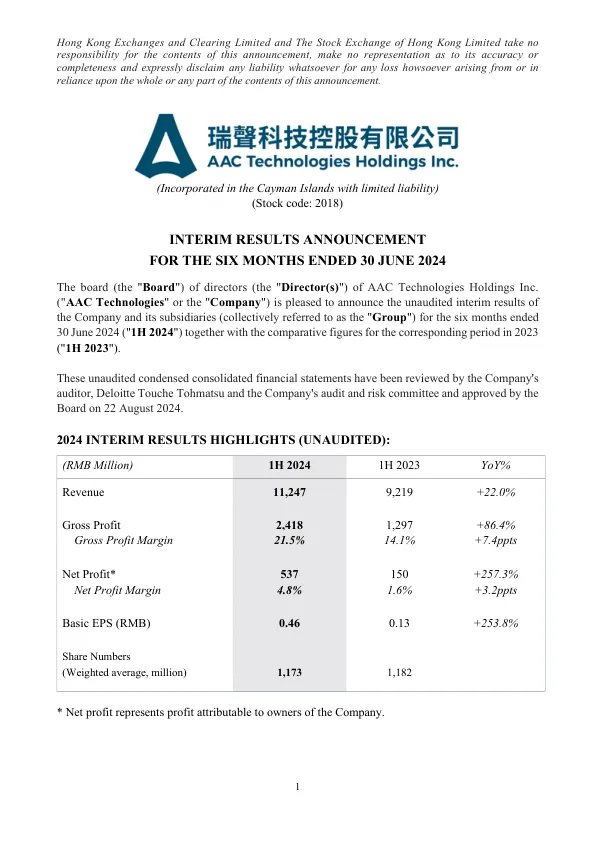

在2024年6月30日的六个月结束时(“ 1H 2024”),该集团的总营业收入同比增长22.0%(“ Yoy”),达到11.25亿元。毛利润率为21.5%,反映了7.4个百分点(“ PPTS”)增加了同比。毛利率的显着提高是由智能手机领域的恢复趋势驱动的,主要来自声学,光学,精度力学以及运营效率的持续提高以及高级声音解决方案(“ PSS”)的贡献,主要改善了产品组合。该集团的现有业务(不包括PSS相关业务)的收入为97.3亿元,毛利率为20.9%; PSS相关的业务合并贡献了15.2亿元人民币,毛利率为25.0%。在报告期间,该集团的现有业务继续扩大市场份额并提高了运营效率,从而显着毛利率提高了6.8个PPT,并提高了盈利能力。在2024年,该集团的净利润为5.37亿元,标志着同比增长了257.3%。在报告期间,该集团的经营现金流入为26.5亿元人民币,同比增长了29.1%,资本支出(“ CAPEX”)为9.17亿元。截至2024年6月30日,该集团的净齿轮比率为6.0%,书本现金(包括短期固定存款)为78.1亿元。库存周转天为71天,从2023年12月31日起80天提高了9天。在持续提高运营效率的背后,强大的运营现金流入以及严格的资本支出政策有助于提高PSS收购后的流动性位置。根据董事会批准的当前股息政策,该集团将继续执行最终的股息支付比率,而没有临时股息。该集团将在财务管理方面保持谨慎,继续努力争取未来创新的现金地位,以为股东创造长期价值。绩效和开发业务部门的声学业务在1H 2024年,该集团的声学业务的收入为34.6亿元,增长了4.1%。这主要归因于全球智能手机市场需求的恢复,因为智能手机发货量恢复了增长。由于该集团在主要智能手机型号和更高扬声器发货量中的高端声学平台的采用越来越多,毛利润率达到29.9%,显示出4.4个PPTS的增长。在2024年,智能手机市场持续了2023年2月2日的恢复趋势,根据国际数据公司(“ IDC”)的最新初步数据,全球智能手机发货在今年上半年增长了10.4%。随着多年来积累的技术创新,该集团的声学业务集成了硬件,算法和调谐服务,以满足多种情况下智能设备的应用需求,从而导致声学行业不断升级。在1H 2024年,该集团在中高端市场中的份额稳步增长,产品组合仍在不断提高。,例如主级超级线性扬声器(“ SLS”)保持其高增长势头,货物的运输量超过1200万台,同比增长了近200%。组合系列是一种创新的两合一声学和电磁产品,运输近450万台单元,为客户提供了广泛的产品选择。对于可折叠的电话,该小组根据该集团的高性能扬声器技术平台,推出了具有行业领先的薄度较薄性的高性能扬声器,并采用了创新的材料应用和结构设计。这不仅可以极大地节省了堆叠的空间,而且还提高了扬声器在中低频的性能,优化了薄度和性能之间的平衡,从而获得了该领域的主要市场份额。

(1)债权人对子公司和(2)业务更新的自愿清盘

主要关键词

相关文件推荐