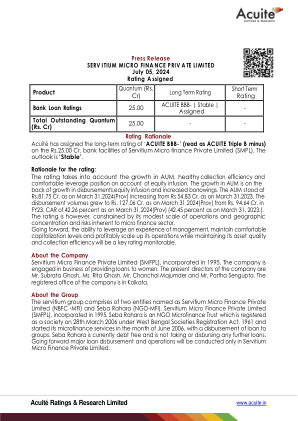

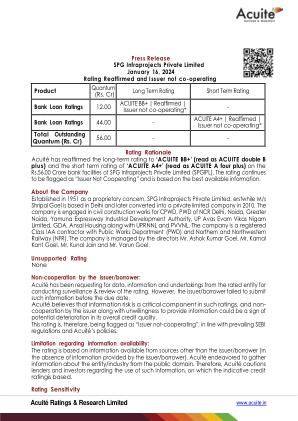

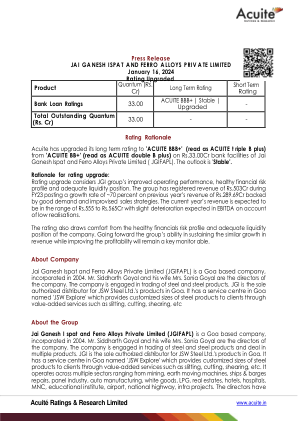

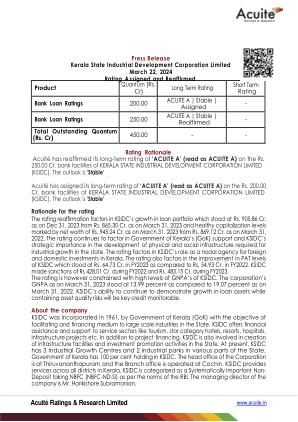

机构名称:

¥ 1.0

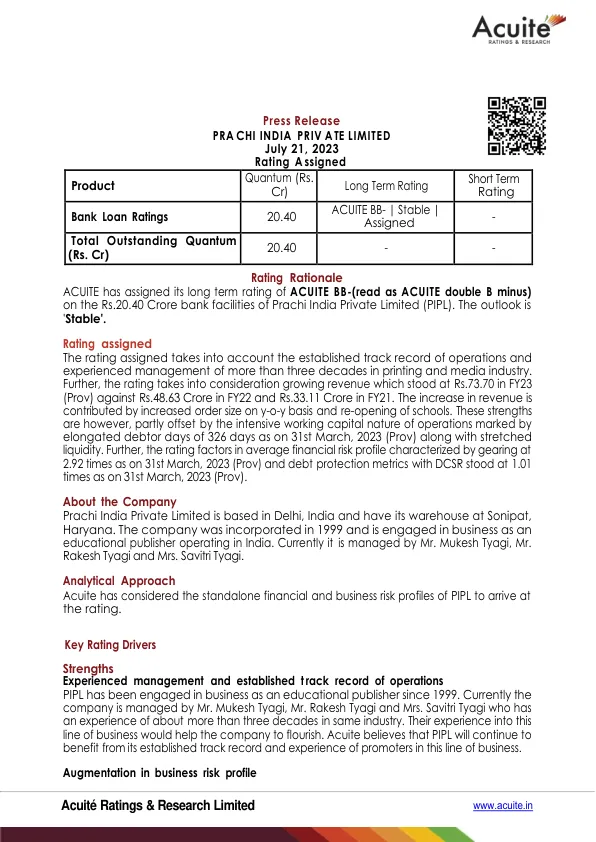

评级分配 评级考虑了公司在印刷和媒体行业 30 多年的既定经营业绩和经验管理。此外,评级还考虑了不断增长的收入,2023 财年的收入为 73.7 卢比(Prov),而 2022 财年为 4.863 亿卢比,2021 财年为 3.311 亿卢比。收入的增长得益于订单量同比增加以及学校复课。然而,这些优势被业务密集的营运资本性质所部分抵消,截至 2023 年 3 月 31 日(Prov),债务人天数延长至 326 天,流动性紧张。此外,评级考虑了平均财务风险状况,其特点是截至 2023 年 3 月 31 日(Prov)的负债率为 2.92 倍,DCSR 的债务保护指标截至 2023 年 3 月 31 日(Prov)为 1.01 倍。

Acuité评级与研究有限公司

主要关键词

相关文件推荐