机构名称:

¥ 3.0

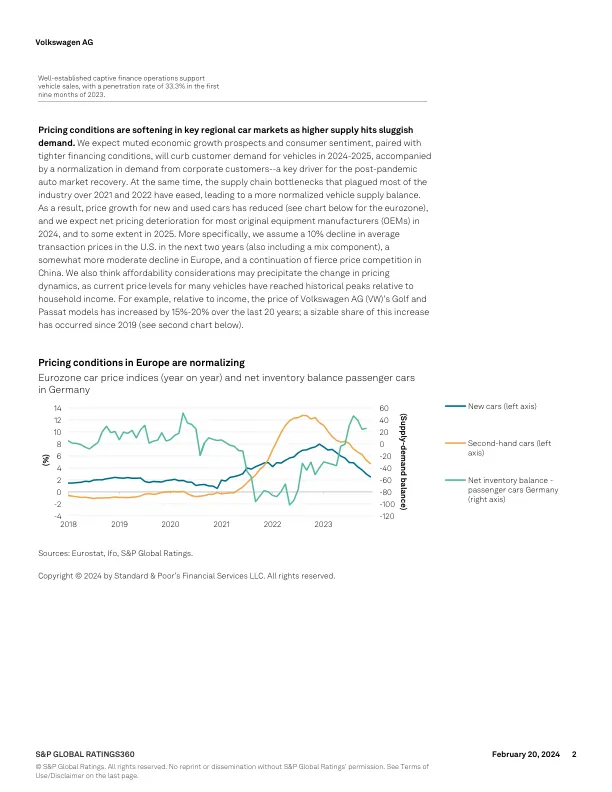

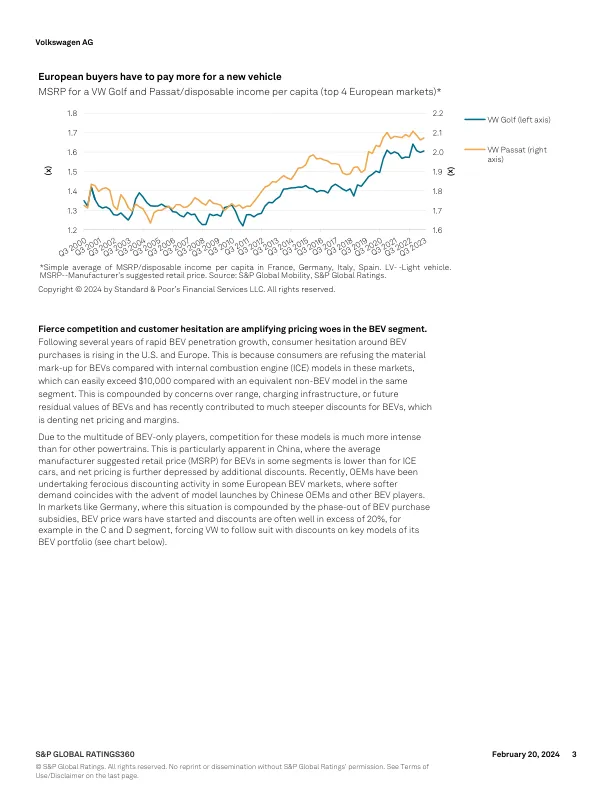

定价条件正在关键的区域汽车市场中的变化,因为较高的供应量降低了需求。我们预计,经济增长的前景和消费者情绪与更严格的融资条件相结合,将在2024 - 2025年遏制客户对车辆的需求,并伴随着公司客户需求的正常化,这是大流行后汽车市场恢复的主要驱动力。同时,在2021年和2022年中困扰大部分行业的供应链瓶颈已经减轻了,从而导致了更正常的车辆供应余额。结果,新车和二手车的价格增长降低(请参见下面的欧元区图),我们预计2024年大多数原始设备制造商(OEM)的净定价恶化,并在某种程度上在2025年。更具体地说,我们认为未来两年美国的平均交易价格下跌了10%(还包括混合组件),欧洲的下降幅度更高,并且在中国的剧烈价格竞争持续。我们还认为,负担能力考虑因素可能会引起定价动态的变化,因为许多车辆的当前价格水平相对于家庭收入已经达到了历史高峰。例如,相对于收入,大众汽车(VW)的高尔夫和帕萨特车型的价格在过去20年中增长了15%-20%。自2019年以来,这种增长已经发生了相当大的份额(请参见下面的第二个图表)。

大众AG

主要关键词

相关文件推荐