机构名称:

¥ 1.0

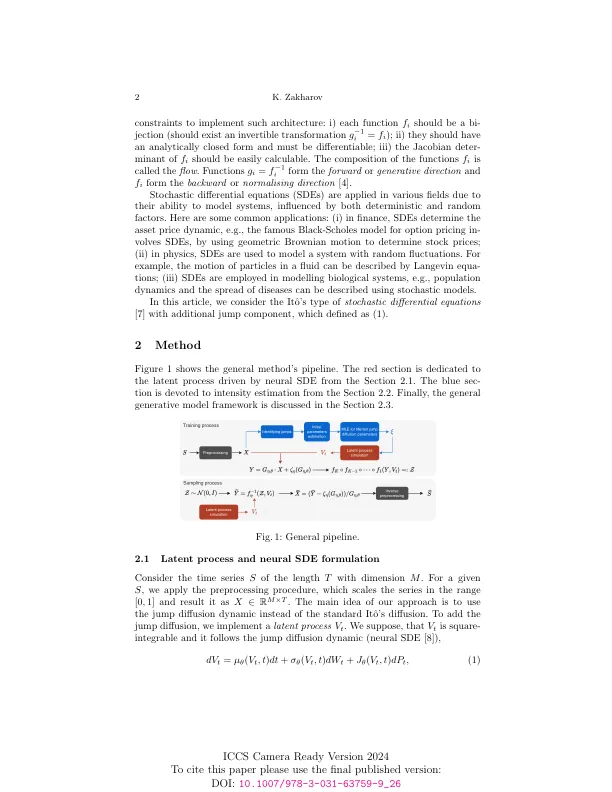

在数据科学和机器学习的不断发展的景观中,时间序列建模的领域已成为一个重要且挑战性的研究领域。时间序列数据及其独特的时间依赖性和顺序模式,在金融,医疗保健和气候科学等各个领域中找到了应用[1,2,3]。时间序列的准确建模对于创建强大的模型和理解复杂系统至关重要。建模时间序列的一种方法是通过生成模型[4],该模型在异常检测[5]和数据增强[6]中具有实际应用。在本文中,我们提出了一种基于时间序列生成和建模的神经SDE的新颖方法。尤其是,我们旨在创建一个可以利用默顿模型[3]作为跳跃框架的模型,该模型可以考虑实际市场的跳跃。归一化流是具有易生化密度估计的生成模型家族。主要思想是通过组成几个函数f i将初始复杂的数据分散分散转换为一个简单的想法。有一些

通过跳跃扩散驱动的神经SDE的多变量时间序列建模

主要关键词

相关文件推荐