机构名称:

¥ 1.0

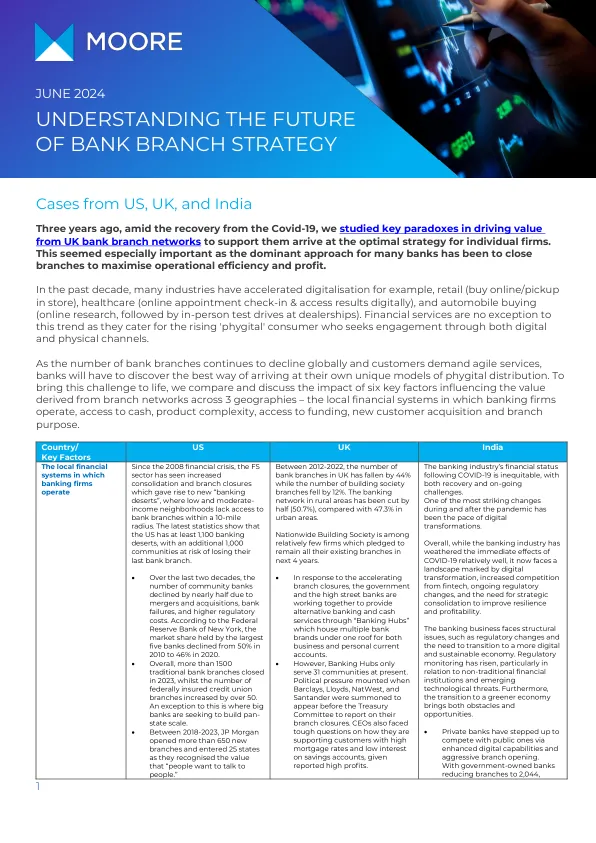

三年前的美国,英国和印度的案件在从199号的复苏中恢复中,我们研究了从英国银行分支网络推动价值的关键悖论,以支持他们为各个公司提供最佳策略。这似乎特别重要,因为许多银行的主要方法是关闭分支机构以最大化运营效率和利润。在过去的十年中,许多行业已经加速了数字化,例如零售业(商店中的在线/皮卡),医疗保健(以数字方式以在线预约签到和访问结果)和汽车购买(在线研究,随后是经销商的人工测试驱动器)。金融服务也不例外,因为它们迎合了通过数字和物理渠道寻求参与的上升的“ Phygital”消费者。随着银行分支机构的数量继续在全球范围内下降,客户要求敏捷的服务,银行将必须找到达到自己独特的质含量分配模型的最佳方式。为了使这一挑战付诸实践,我们比较并讨论了六个关键因素的影响,这些因素影响了三个地理位置上从分支网络中获得的价值(银行公司运营,获得现金,产品复杂性,获得资金,新客户默运和分支机构目的)的本地金融系统。

了解银行分行战略的未来

主要关键词

相关文件推荐