机构名称:

¥ 1.0

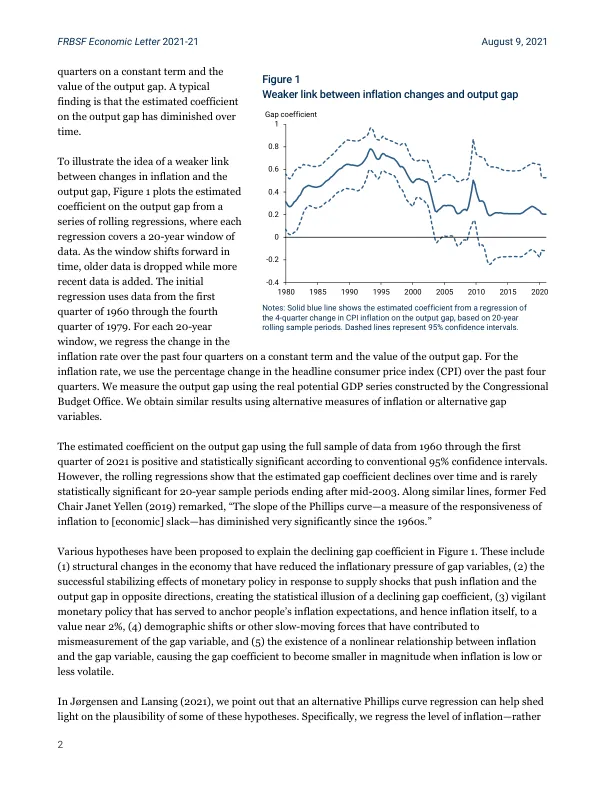

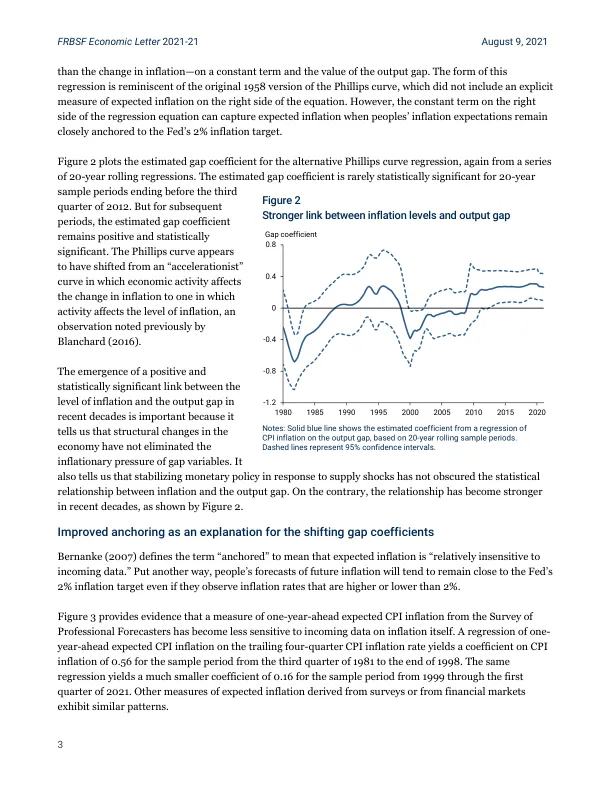

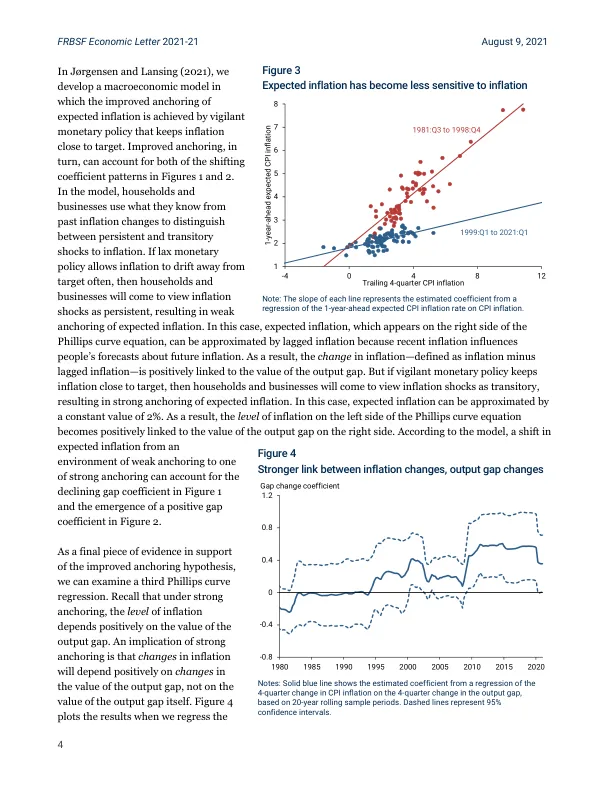

菲利普斯曲线是许多经济学家用来解释通货膨胀行为的关键数学关系。该关系假设通货膨胀部分由缺口变量驱动,缺口变量衡量经济活动与其潜力(即与充分利用经济资源相一致的活动水平)的偏差程度。缺口变量可以包括实际 GDP 与潜在 GDP 的百分比偏差(称为产出缺口)或实际失业率与其自然失业率的偏差(称为失业缺口)。最初的菲利普斯曲线可以追溯到菲利普斯 (1958),他记录了 1861 年至 1957 年英国工资通胀与失业之间的联系。在现代菲利普斯曲线公式中,通货膨胀不仅取决于缺口变量,还取决于预期通货膨胀率——人们预期在不久的将来会占上风的通货膨胀率。在其他条件相同的情况下,无论是更大的产出缺口(意味着比潜在 GDP 增长更快)还是更大的负失业缺口(意味着劳动力市场更紧缩),都预示着近期通胀率上升。但对于任何给定的缺口变量值,预期通胀率越高,短期通胀率也越高。许多研究发现,近几十年来,美国通胀变化与产出缺口之间的联系已经减弱。大致在同一时期,美国通胀水平与产出缺口之间出现了正相关关系,让人想起了 1958 年菲利普斯曲线的原始版本。本《经济信函》研究了这些发展,并认为预期通胀率的锚定改进可以解释这两种观察结果。随着锚定改进,菲利普斯曲线中的预期通胀项变得更加稳定。因此,通胀水平的变动较少受预期通胀驱动,而更多受产出缺口驱动。稳定的预期通胀也意味着通胀率的变化不再由产出缺口本身驱动,而是由产出缺口的变化驱动。

原始菲利普斯曲线的回归

主要关键词

相关文件推荐