机构名称:

¥ 1.0

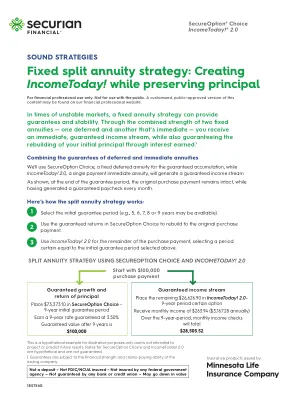

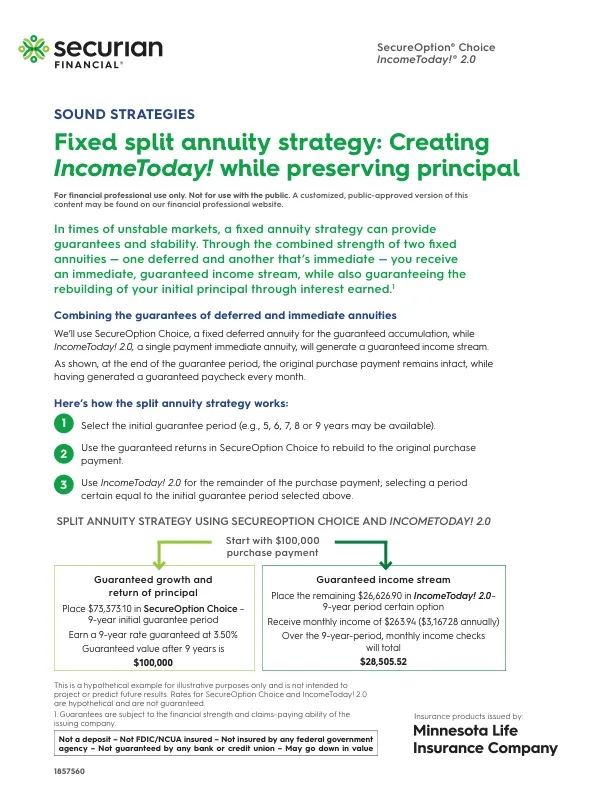

年金旨在是长期,税收的退休工具。分配时收入应作为普通收入应纳税,如果在59½岁之前撤回,则可能受到10%的联邦税收罚款。收入付款和立即年金的提款通常应作为一年中的普通收入征税。如果年金将资助IRA或其他税收合格计划,则税收延期功能没有任何额外的价值。来自Roth IRA的合格分配通常被排除在总收入之外,但税收和罚款可能适用于非合格分配。请咨询税务顾问以获取特定信息。有与年金相关的费用和费用,例如提早提款的投降费用(递延销售费用)。请记住,年金收入选项,频率和付款日期!2.0一旦当选就无法更改。某些期间的可用性可能受到限制。拆分年金策略假定保证金选择年金中持有的资金保留在初始保证期结束之前,并且没有提款。在初始保证期内从年金中撤回,投降或转折的金额可能会受到投降费用和/或市场价值调整。市场价值调整可能会对年金的价值产生积极或负面的影响。最大投降费用为9%,每年减少1%,直到初始保证期结束。这是用于信息和教育目的的一般沟通。材料和信息不适用于任何人的个人情况。不应将其视为投资建议,

声音策略固定拆分年金策略:创建Incometay!在保留本金的同时

主要关键词

相关文件推荐