机构名称:

¥ 5.0

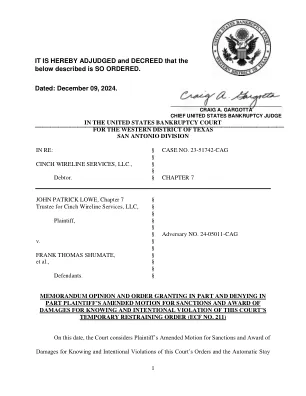

案卷号164975;争论2024年3月13日(日历号1)。案卷号165219;争论于2024年3月13日上诉申请。决定2024年7月29日。在案卷中164975,肯特县在马修·舍弗(Matthew Schafer),哈利(Harry)和莉莉·赫克勒伯里(Lilly Hucklebury)的房屋中取消了未付税的房屋,肯特巡回法院后来作出了丧失抵押品赎回权的判决。Kent County sold the properties at public auction in 2017, and in accordance with provisions of the General Property Tax Act (GPTA), MCL 211.1 et seq ., that were in effect at the time of the auction, Kent County retained all proceeds from the sales, which included the proceeds exceeding what Shafer and the Huckleburys (collectively, the Schafer plaintiffs) owed for the unpaid taxes, penalties, and 兴趣。2020年7月17日,最高法院在Rafaeli,LLC V Oakland Co举行,505 Mich 429(2020),政府在丧失抵押品赎回权销售后保留盈余收益,金额为违反宪法,根据密歇根州1963年的第10条第2条第10条,第10条第10条。依靠拉斐利(Rafaeli),2020年12月14日,施弗原告在肯特巡回法院针对肯特县和肯特县司库中提起了这一诉讼,并断言,在拉斐利(Rafaeli)下,肯特县(Kent County)保留了盈余所得款项,违反了密歇根州和美国国家宪法诉讼,并违反了Scha的苏格尔(Scha)。在这里相关,《法规》的MCL 211.78T包含不同的规定,该索赔是由2020年7月17日以后出售的止赎房地产(Rafaeli发行的日期)和2020年7月18日之前出售的财产。2020年12月22日,立法机关于2020年12月22日生效,于2020年12月22日生效,对Rafaeli的响应进行了修改,以便为受害的当事方提供有限的机制,以在税收征收销售后从取消抵押的政府单位(FGU)获得过剩收益。肯特县此后进行了简要的处理,认为拉斐利(Rafaeli)预期应用了,并且不适用于出售Schafer原告的财产,后者在拉斐利(Rafaeli)的决定前三年出售。Schafer原告反对该动议,认为拉斐利(Rafaeli)追溯申请,因为它没有建立新的法律原则,而是恢复了宪法授权。法院,Paul J. Denenfeld,J。否认被告驳回动议,得出结论,拉斐利(Rafaeli)申请了申请,因为该决定没有建立新的法治。肯特县寻求休假,以对初审法院的裁决上诉。上诉法院批准了该申请,法院,P.J。M Urray和O'B Rien和JJ。的O'B Rien和R Edford确认了审判法院的命令。343 Mich App 462(2022)。在得出结论时,上诉法院确定拉斐利(Rafaeli

COC意见和命令-ICHIGAN COURTS

主要关键词

相关文件推荐