机构名称:

¥ 1.0

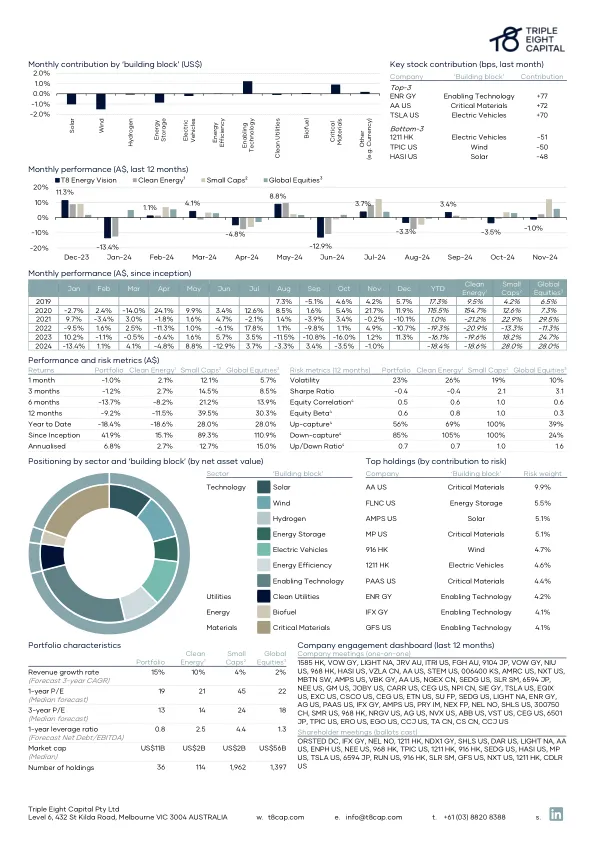

评论(除非另有说明,本评论中的所有变动均以美元计算) T8 Energy Vision 11 月份收盘下跌 1.0%(以澳元计算,以美元计算下跌 1.7%)。影响该投资组合的关键因素是美国大选。电力能源行业大部分行业的负面情绪可能与人们认为可再生能源面临压力以及电力的未来将全部由核能和燃气驱动有关(唐纳德·特朗普的“钻探,宝贝,钻探”评论)。我们的研究表明,“全核能和天然气”的情景是不切实际的,我们将在下面的洞察中对此进行详细说明。在投资组合中,可再生能源和能源存储的负面表现或多或少被支持技术和关键材料的贡献所抵消。在股票层面,西门子能源、美国铝业公司和特斯拉是主要贡献者。请参阅我们网站上更重要的评论。洞察 在数据中心的推动下,美国 20 年来首次出现电力需求增长。需要非常迅速地增加新的发电能力。解决方案不会是全部使用核能、全部使用天然气或全部使用可再生能源,而会是确保以尽可能低的成本获得可接受的可靠性的组合。新建的商业核能极不可能成为未来 10 年发展的一部分(尽管大肆宣传)。我们对电力需求和所有发电技术、其供应链和相关基础设施的前景非常乐观。在特朗普胜选后,我们上调了对电力需求增长的预期。我们在网站上发布了更详细的研究摘要。展望我们认为,虽然世界已进入电力需求长期增长期,但电力行业仍将保持周期性并对利率敏感。最近的降息尚未产生影响,但我们认为,这是由于最近的政策不确定性暂时掩盖了这一显著的积极催化剂而导致的滞后。我们的理念是,不可能准确预测周期性市场何时反弹,但反弹是不可避免的,而且往往在没有决定性信号的情况下发生。我们对我们的投资组合充满信心,该投资组合由最具基本面吸引力的能源股组成(具有行业领导地位、基本面强劲、资产负债表强劲和竞争优势的公司)。今年早些时候,我们发布了一份研究报告,研究了最新的行业基本面和投资清洁能源的案例,其见解仍然具有现实意义。我们还发布了一份研究报告,强调自 2021 年底(加息周期前夕)以来,清洁能源公司的指数盈利增长已超过全球股票。这一特点,再加上该行业经历的负面情绪驱动的下滑,导致清洁能源交易的估值倍数非常有吸引力(绝对值,特别是在其预测盈利增长率的背景下),这与加息周期之前的5年平均倍数相比有大幅折让。

T8能源愿景

主要关键词

相关文件推荐