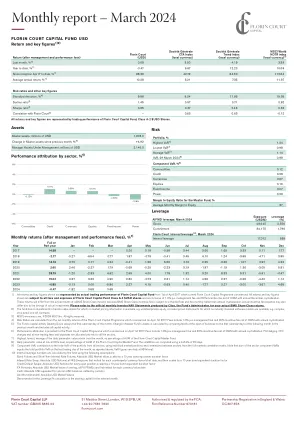

机构名称:

¥ 6.0

航空公司业绩和空中交通复苏 新的周期开始。从 2020 年航空公司亏损 1400 亿美元的最低谷来看,国际航空运输协会预计今年的利润将回升至 230 亿美元以上。这是一个显著的转变,使盈利能力接近 2019 年的水平。与以往一样,利润主要由美国市场(超过 140 亿美元)推动,欧洲航空公司占据了大部分剩余利润(77 亿美元)。 2022 年的复苏是分散的,亚太地区仍然存在重大挑战,其中最主要的是中国长期的旅行限制。随着所有限制现已解除,亚洲强劲反弹,2023 年全球航空旅行首次超过 2019 年。鉴于全球 GDP 自那时起已大幅增长,仍有很大的增长空间需要重新实现。尽管世界各地的航空公司继续背负着疫情期间的额外债务,但复苏的强劲意味着,与历史标准相比,航空公司的破产率仍然处于相对较低的水平。载客率令人印象深刻,再加上下文讨论的供应问题,定价一直很稳健。明显被压抑的需求和对高端休闲旅行的日益增长的兴趣,抵消了商务旅行的减少。尽管经历了新冠疫情的挑战,谈论石油、劳动力和融资成本几乎让人感到安心,但航空业并不能免受明显的宏观经济和地缘政治挑战的影响。劳动力可以说是最紧迫的问题,全球飞行员短缺导致劳动力成本大幅上升,而普遍的劳动力短缺影响了绩效。维护和使用升降机也变得越来越具有挑战性,给增长和盈利能力带来了越来越大的风险。尽管存在这些不利因素,但参与者普遍认为,由于人们的旅行愿望依然强烈,而且美国经济的任何潜在放缓都将被亚洲经济复苏带来的机遇所抵消,因此航空公司的业绩在 2024 年应能继续保持强劲。

2024 年航空领袖报告

主要关键词

相关文件推荐