机构名称:

¥ 2.0

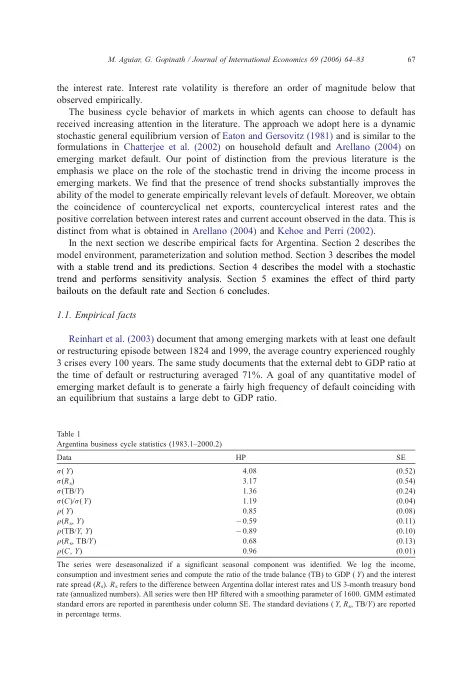

阿根廷过去 180 年的违约或重组事件。1 虽然阿根廷可能是一个极端案例,但主权违约在新兴市场中也时有发生。关于新兴市场的第二组事实与这些经济体从世界其他国家借款的利率及其经常账户的行为有关。利率和经常账户具有很强的逆周期性,并且彼此呈正相关。也就是说,与经济衰退时期相比,新兴市场在经济繁荣时期往往会借入更多资金,而且利率较低。这些特征与发达小型开放经济体的特征形成鲜明对比。在本文中,我们开发了一个小型开放经济体债务和违约的定量模型,我们用它来匹配上述事实。我们的方法遵循 Eaton 和 Gersovitz (1981) 的经典框架,其中风险分担仅限于一期债券,偿还由金融自给自足的威胁强制执行。在所有其他方面,该模型都是标准的小型开放经济模型,其中唯一的冲击源是禀赋冲击。在这个框架中,我们表明,当生产率过程具有波动的随机趋势而非围绕稳定趋势的暂时波动时,模型匹配数据中某些特征的能力会大大提高。在之前的一篇论文(Aguiar and Gopinath,2004b)中,我们通过实证证明,新兴市场确实更适合被描述为具有波动趋势。结果表明,在小型发达经济体(加拿大)中,永久性冲击解释的商业周期频率方差比例约为 50%,而在新兴市场(墨西哥)中则超过 80%。为了分离趋势波动在解释违约方面的重要性,我们首先考虑一个标准的商业周期模型,其中冲击代表围绕稳定趋势的暂时偏差。我们发现违约极为罕见,大约每 2500 年发生两次。标准模型的弱点始于这样一个事实:自给自足并不是一个严厉的惩罚,即使考虑到新兴市场中观察到的相对较大的收入波动。平滑围绕稳定趋势的消费暂时冲击所带来的福利收益很小。这反过来又阻止了贷款人延长债务期限,我们通过一个简单的计算证明了这一点,就像卢卡斯(1985)一样。我们可以假设自给自足状态下的产出额外损失,从而支持均衡状态下更高的债务水平。然而,在纯暂时性冲击模型中,这不会导致违约率与许多经济体中观察到的违约率相似。第三部分描述了在具有暂时性冲击和稳定趋势的模型中违约如此罕见的原因。违约的决定取决于自给自足状态下效用的现值(价值函数)与金融一体化的现值之间的差异。从数量上讲,均衡状态下违约的水平取决于两个价值函数对禀赋冲击的相对敏感性。当禀赋过程接近随机游走时,从额外禀赋中储蓄的需要有限,无论收入实现与否,金融自给自足和良好的信用记录之间几乎没有区别。在另一个极端,如果暂时性冲击随着时间的推移是独立同分布的,那么就有借贷的动机,这使得整合比自给自足更有价值。然而,独立同分布冲击对整个当前的影响有限

可违约债务、利率和经常账户

主要关键词

相关文件推荐