机构名称:

¥ 1.0

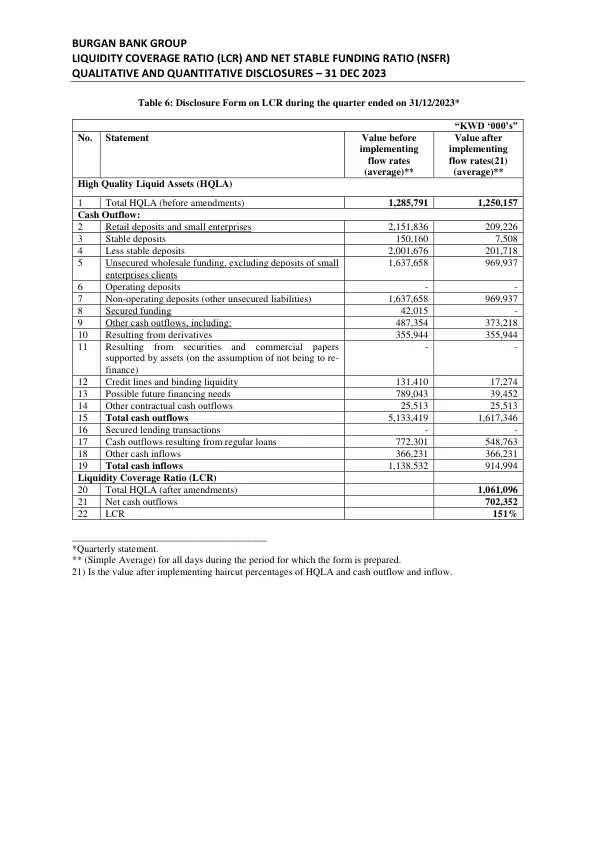

流动性风险管理本文件的目的是披露有关银行流动性位置,LCR和NSFR结果以及内部流动性风险衡量和管理过程的定性和定量信息。流动性风险是银行无法履行其对客户,债权人或投资者承诺的义务或承诺而产生的收益或资本的风险,而不会造成不可接受的损失。它通常是由于负债不足或银行未能识别或解决影响其清算资产能力的变化(即快速转换为现金),价值损失最小。Burgan Bank的流动性风险管理框架的主要目标是确保银行有足够的流动性来履行其在正常条件和压力条件下的义务,而不必计划未计划的资产销售或在紧急情况下借用昂贵的资金。银行董事会(“董事会”)总体上负责流动性风险管理,并确保将风险暴露保持在审慎的水平。为此,董事会已建立了一个适当的流动性风险管理框架,用于管理银行的资金和流动性管理要求。董事会根据资产和责任委员会提出的建议(“ Alco”)制定银行的流动性风险策略。为此,董事会的流动性风险食欲设定了限制和公差水平。定期将这些食欲限制的利用报告给董事会。董事会审查并批准了流动性管理政策,并确保高级管理层在银行的业务计划和长期资助策略的背景下,考虑到现有的经济和财务状况,可以有效地管理流动性风险。银行采用多重方法来管理流动性风险。这涉及监视和管理几个流动性指标,例如保守贷款与存款比率,足够的储量,高质量液体资产和银行设施的投资组合,以及对预测和实际现金流的持续监控。此外,银行使用流动性比率(LCR,NSFR)和流动性情景(行为,合同和压力)作为关键指标来建立其流动性风险承受能力水平。这些指标衡量了银行履行其在各种情况下正在进行的业务运营的所有付款义务的能力。公差水平是以限制或管理行动触发器的形式定义的,是银行总体流动性管理框架的一部分,该框架经常批准和审查。银行的财政部负责管理已建立的流动性风险管理政策和限制内的日常资金。它负责在银行的运营和业务领域内维持有效的沟通渠道,以提醒迫在眉睫的资金要求,包括贷款降低,存款提款和余额表承诺。稍有持续时间的沉积延长超过1年对NSFR比率有益。财政和市场风险人员监测市场发展,了解其对银行流动性风险暴露的影响,并向ALCO建议适当的风险管理措施。集团市场风险(GMR)是风险管理集团(RMG)的一个单位,定期审查流动性风险政策和程序,这些政策的充分性以及整体流动性管理流程的适当性,包括所使用的关键假设和场景,并向ALCO报告其发现和建议。GMR还负责监视和报告对各种流动性比率和限制的遵守,包括内部和监管。该银行使用多种工具来管理NSFR比率,例如持有多余的HQLA,出售非HQLA资产并购买HQLA资产,吸引更多的零售存款并通过EMTN计划和联合贷款增加长期债务。

Burgan Bank集团的流动性覆盖率(LCR)和网络...

主要关键词

相关文件推荐