机构名称:

¥ 1.0

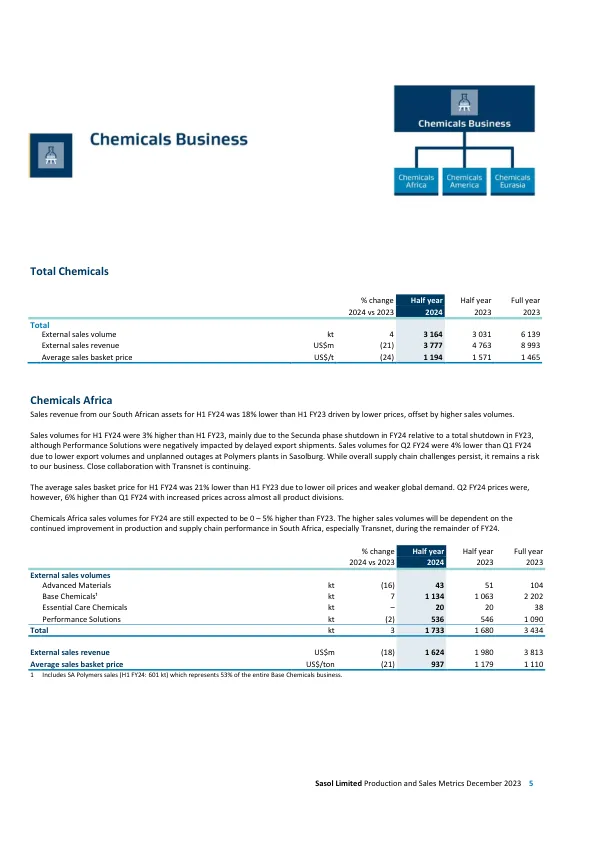

H1 FY24的性能继续受到挥发性宏观经济环境的影响,石油和石化价格较弱,产品需求不稳定以及持续的通货膨胀压力。南非的国有企业的持续持续性不佳仍然是一个关注的问题,全球增长的前景也是如此。定价压力继续影响销售量,利润率和结果盈利能力。在能源业务中,与H1 FY23相比,H1 FY24的性能有所提高,这是由于自运营缓解计划以来的生产和生产率更高,与上一年相比。因此,我们已经看到了增加的产量,这主要是由于阶段关闭与上一年的总关闭,设备的可用性和操作稳定性提高。尽管取得了进步,但兰德石油价格和通货膨胀压力仍在继续影响我们的液体燃料细分市场。我们开始在H1 FY24的Shondoni和Thubelisha Collieries上推出我们的全部潜在计划,并继续嵌入学习,以在我们的采矿业务中实现可持续的生产力提高。但是,我们在第二季度FY24与Q1 FY24的生产率降低了,这主要是由于与安全有关的事件和计划外的工程停机时间。煤炭库存保持在最低安全阈值之上,从而支持煤炭混合和供应的一致性。我们在莫桑比克的钻井计划正处于良好的安全性能状态。此外,我们的24财年最高天然气价格应用于2023年11月由南非国家能源监管机构(NERSA)批准。我们的化学品业务继续面临宏观经济弱点的挑战性市场状况,尤其是在中国和欧洲,以及与全球同伴所经历的情况相似,对全球需求产生负面影响。H1 FY24的平均销售篮子价格比H1 FY23低24%,其降低是由较低的石油,原料和能源价格以及上述弱市场需求组合的组合。虽然第二季度第24财年的平均销售篮子价格比24财年的价格高6%,但利润率和相关的盈利能力仍在压力下。我们的几个单位的生产率继续被积极管理,以响应较低的需求并管理库存水平,而严格的成本和资本管理措施仍在继续。尽管有这些持续的市场逆风,但H1 FY24化学物质的总销售量比H1 FY23高4%,这在很大程度上是由于美国的乙烯和聚乙烯销售较高,在非洲的生产和供应链绩效的提高和供应链的绩效越来越多,而欧亚大陆的需求持续较低。第二季度第24财年的销售量比第1季度低2%,因为非洲的产量较低和欧亚大陆的需求。

Sasol有限的生产和销售指标12月...

主要关键词

相关文件推荐